|

1、房地产业

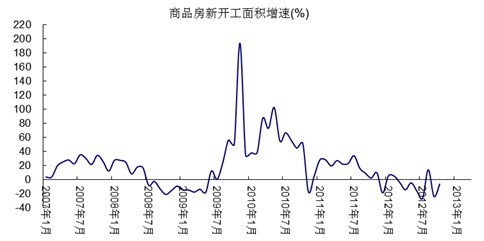

房地产业企稳回升。10月新房开工面积为1.18亿平方米,同比增速-6.43%,比9月大幅度上升;商品房销售面积1.03亿平方米,同比增速23.16%,比9月大幅度上升。季节调整后,10月新房开工面积趋势项环比增速1.21%;商品房销售面积趋势项环比增速1.25%(详见图4)。

2012年内,房地产企稳回升态势或将进一步明确。土地市场再度活跃,农村集体土地出让补偿价格提高的政策预期引人关注。2013年内,维持前期判断,政策进一步收紧可能性不大,也不会出现明显逆转,制度改革需要相当长的时间。预计在大规模保障性住房建设目标基本实现后,房地产调控政策才会转向。在销售持续回升后,新房开工将逐渐向好,但是从房地产业的景气循环来看,其高景气度一般会晚于宏观经济的步调。因此,预计房地产业的回升较慢,幅度也较为温和。

图4 商品房新开工面积增速

2、基础设施

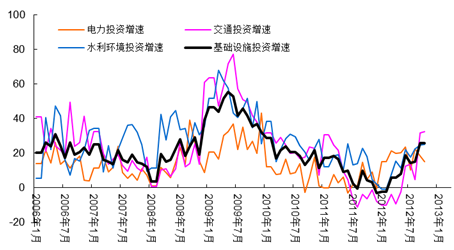

基础设施投资稳定。10月国内基础设施投资增速25.55%,较9月持平。其中,电力、交通、水利环境的投资增速分别为15.16 %、32.34%和24.81%,交通运输投资继续高增长(详见图5)。

2012年内,基础设施投资较为乐观,交通运输投资回升空间较大。但是,8,9月以来集中获批的新项目,并不能迅速形成真实的钢材需求,预期这一部分增量需求的大量释放将在2013年春季以后。因此,2013年内,或可期待基础设施形成的钢材需求大规模释放与钢材需求季节性旺季同时出现的情况。

图5 基础设施投资增速

3、制造业

制造业复苏迹象进一步显现,下行趋势逆转基本确认。从先行指标来看,11月制造业PMI各项指数继续全面回升。PMI指数50.6%,站稳扩张区间,比11月上升0.4个百分点。新订单和新出口订单分别为51.2%和50.2%,比10月上升0.8个百分点和0.9个百分点。产成品库存和原材料库存分别为48.8%和47.9%,比10月上升0.7个百分点和0.6个百分点,采购量上升至51.4%,购进价格下降至50.1%。

新订单和新出口订单上升幅度较大,产成品库存、原材料库存和采购量进一步回升。我们认为,订单回升并不能简单视为需求明显改善,原因主要是,一方面圣诞节前的季节性采购因素,另一方面库存处于较低水平,而预期有所改善。两个因素的效应有可能减弱,制造业回升的持续性值得关注。

总体来看,维持前期判断,制造业温和复苏的态势逐渐确立。但是,仍然需要宏观政策和各项具体的产业政策的支持。2013年内,期待基建投资的拉动作用向制造业扩散,激励库存重建周期的启动。这一过程,将决定钢材价格上升的高度。

从滞后指标来看,10月汽车产量168. 02万辆,同比增速4.69%。船舶产量760.01万总吨,同比增速16.99%。冰箱产量606.81万台,同比增速2.26%;洗衣机产量615.80万台,同比增速-6.52%。集装箱产量463.9万立方米,同比增速-4.37%。总体上看,制造业复苏仍嫌较弱,而格局依旧,汽车行业表现相对较好,造船行业虽有改善但订单量不足,而家电行业增长持续低迷。 |