|

11月国内钢材市场呈小幅度下行的态势,品种分化,长材弱势,板带相对较强,库存继续回落,兰格综合指数如预期收至145水平。

12月市场基本面数据出现一定的波动,宏观经济综合指数小幅下降,流动性小幅度下降,成本综合指数持稳,而需求受房地产回稳影响,出现一定的回升。短期内,需求转入淡季,钢材市场价格存在继续下行的压力,但是空间不大,而板带或有补跌的空间,兰格钢铁信息研究中心月度预测模型显示,预期兰格综合指数的区间在140-145左右,目标值140(详见图1)。

图1 兰格钢铁综合预测指数

一、宏观经济指标小幅回落,短周期企稳回升态势不改

宏观经济指标在投资和货币两方面均有小幅回落。10月固定资产投资增速为22.41 %,比9月小幅度下降0.67个百分点; M1增速为6.1%,比9月下降1.23个百分点, M2增速为14.1%,比9月下降0.7个百分点, M1和M2的增速之差为-8. %,比9月下降0.53个百分点。新增人民币贷款5052亿,环比、同比均有下降(详见图2)。

2012年内,维持前期判断,固定资产投资增速在20%左右,基建投资回升部分弥补制造业投资因利润率降低而下滑的影响,房地产企稳的可能性大增。流动性在美国QE3和国内对地方融资平台、基建项目的融资需求的政策支持下,将逐渐从底部回归。关注12月中央经济工作会议对2013年的政策基调,预计将以“宽财政、稳货币”为主。关注美国“财政悬崖”问题的博弈,预计对美国实体经济影响程度有限。

2012年内,银行信贷创造流动性的作用相对下降,债券、信托作用明显上升,关于地方平台债务问题的担忧未消。期待这一风险随着经济回暖,企业利润回升,财政收入恢复而化解。关注通胀态势,期待PPI温和回升。

2013年内,维持前期判断,宏观经济环境温和回暖,基建投资的效果逐渐向制造业传导,期待制造业展开库存重建过程。关注国内的金融“脱媒”趋势。

图2 兰格钢铁宏观经济综合指数

二、原燃料价格整体持稳

10月原燃料价格整体持稳。10月国产铁精矿975元/吨,比9月上涨60元/吨;进口矿均价由9月115.85美元/吨跌至104.9美元/吨;焦碳由9月的1219元/吨涨至1296元/吨(详见图3)。现货矿方面,11月30日日照港交货粉矿价格(61.5%Fe)维持在131美元/吨水平,后期恐有下行压力。焦炭价格回升有季节性因素,但不存在实体基础,后期仍有回落之虞。

2012年内,维持前期判断,铁矿石价格将依赖于钢材需求的持续性。预期钢材实体需求进入淡季,大规模库存重建尚需时日,铁矿石价格有下行压力,但是由于粗钢产量恐难有明显下降,不存在大幅下降的基础。

2013年内,铁矿石期货呼之欲出。维持前期判断,铁矿石价格的中枢或进一步下降,铁矿石高溢价时代面临终结。铁矿石产能的预期增长也远高于钢铁产量的预期增长。但是,考虑到国内铁矿石品位逐渐降低,而生产成本迅速上升,国内钢铁企业在国外的新建矿山的成本相对较高。2013年内,铁矿石价格的中性预期在100-110美元/吨的水平。

图3 兰格钢铁原燃料指数

三、制造业复苏迹象进一步显现

1、房地产业

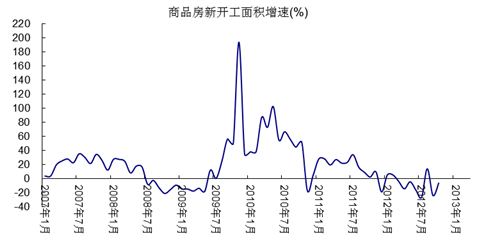

房地产业企稳回升。10月新房开工面积为1.18亿平方米,同比增速-6.43%,比9月大幅度上升;商品房销售面积1.03亿平方米,同比增速23.16%,比9月大幅度上升。季节调整后,10月新房开工面积趋势项环比增速1.21%;商品房销售面积趋势项环比增速1.25%(详见图4)。

2012年内,房地产企稳回升态势或将进一步明确。土地市场再度活跃,农村集体土地出让补偿价格提高的政策预期引人关注。2013年内,维持前期判断,政策进一步收紧可能性不大,也不会出现明显逆转,制度改革需要相当长的时间。预计在大规模保障性住房建设目标基本实现后,房地产调控政策才会转向。在销售持续回升后,新房开工将逐渐向好,但是从房地产业的景气循环来看,其高景气度一般会晚于宏观经济的步调。因此,预计房地产业的回升较慢,幅度也较为温和。

图4 商品房新开工面积增速

2、基础设施

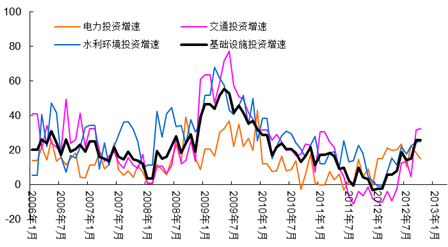

基础设施投资稳定。10月国内基础设施投资增速25.55%,较9月持平。其中,电力、交通、水利环境的投资增速分别为15.16 %、32.34%和24.81%,交通运输投资继续高增长(详见图5)。

2012年内,基础设施投资较为乐观,交通运输投资回升空间较大。但是,8,9月以来集中获批的新项目,并不能迅速形成真实的钢材需求,预期这一部分增量需求的大量释放将在2013年春季以后。因此,2013年内,或可期待基础设施形成的钢材需求大规模释放与钢材需求季节性旺季同时出现的情况。

图5 基础设施投资增速

3、制造业

制造业复苏迹象进一步显现,下行趋势逆转基本确认。从先行指标来看,11月制造业PMI各项指数继续全面回升。PMI指数50.6%,站稳扩张区间,比11月上升0.4个百分点。新订单和新出口订单分别为51.2%和50.2%,比10月上升0.8个百分点和0.9个百分点。产成品库存和原材料库存分别为48.8%和47.9%,比10月上升0.7个百分点和0.6个百分点,采购量上升至51.4%,购进价格下降至50.1%。

新订单和新出口订单上升幅度较大,产成品库存、原材料库存和采购量进一步回升。我们认为,订单回升并不能简单视为需求明显改善,原因主要是,一方面圣诞节前的季节性采购因素,另一方面库存处于较低水平,而预期有所改善。两个因素的效应有可能减弱,制造业回升的持续性值得关注。

总体来看,维持前期判断,制造业温和复苏的态势逐渐确立。但是,仍然需要宏观政策和各项具体的产业政策的支持。2013年内,期待基建投资的拉动作用向制造业扩散,激励库存重建周期的启动。这一过程,将决定钢材价格上升的高度。

从滞后指标来看,10月汽车产量168. 02万辆,同比增速4.69%。船舶产量760.01万总吨,同比增速16.99%。冰箱产量606.81万台,同比增速2.26%;洗衣机产量615.80万台,同比增速-6.52%。集装箱产量463.9万立方米,同比增速-4.37%。总体上看,制造业复苏仍嫌较弱,而格局依旧,汽车行业表现相对较好,造船行业虽有改善但订单量不足,而家电行业增长持续低迷。

四、钢材社会库存去库存持续,资金去杠杆或压制冬储

据兰格钢铁网统计数据显示,11月钢材社会库存1179.75万吨,同10月相比大幅度下降69.89万吨。主要品种中,线材库存101. 07万吨,下降1.71万吨;螺纹库存447.06万吨,下降4.64万吨;热轧库存316.89万吨,下降42.81万吨;冷轧库存154.75 万吨,下降4.99万吨;中板库存134.33万吨,下降13.24万吨。

钢材社会库存继续下降。季节调整后,社会库存环比下降趋势持续。5大主要品种,线材库存下降趋缓;螺纹库存下降幅度趋缓;热轧库存下降幅度较大;冷轧库存持平;中板库存下降幅度较大。

维持前期判断,社会库存在主动去库存之后,随着需求好转,价格回升,转入被动去库存阶段,热轧需求及出口较好导致库存降幅较大,而螺纹和线材需求转淡,库存下降幅度缩小,后期将逐渐进入库存重建阶段。但是,由于2012年内钢铁贸易和物流仓储行业中,以上海地区为典型,在钢材价格大幅度下降的压力下,爆发了系统性的资金风险,行业资金仍处在去杠杆的过程中。2012-2013年的冬储将会受到压制。但是,也正因如此,在2013年二季度钢材需求旺季,钢材价格或将有一个更好的空间。

综上所述,2013年内,维持11月报告中基本判断,钢材价格在中期温和向上的可能性较大,预期兰格综合指数的底部比2012年有5%左右的上升空间,但是顶部难以超越2011年9月以来钢材价格调整前的水平,主要的不确定因素在于制造业回升的力度,宏观政策的连续性。关注冬储的情况,期待明年春季季节性需求出现集中释放。

|