12月份,全国大部分地区进入钢材需求淡季,钢材价格低位运行,但受市场预期增强和中间商炒作的影响,中国铁矿石价格指数继续呈环比上涨走势,特别是进口铁矿石价格指数拉涨走势明显。预计后期钢铁产量将会有所下降,铁矿石需求和价格将呈波动下行走势。

一、中国铁矿石价格指数继续上涨

12月末,中国铁矿石价格指数(CIOPI)为423.38点,环比上升11.52点,升幅为2.80%。其中:国产铁矿石价格指数为345.99点,环比上升9.30点,升幅为2.76%;进口铁矿石价格指数为465.61点,环比上升12.74点,升幅为2.81%。(见下表)。

CIOPI中国铁矿石价格指数变化情况表

|

项 目 |

12月末 |

11月末 |

环比升降 |

升降幅% |

|

CIOPI中国铁矿石价格指数 |

423.38 |

411.86 |

11.52 |

2.80 |

|

1、国产铁矿石价格指数 |

345.99 |

336.69 |

9.30 |

2.76 |

|

2、进口铁矿石价格指数 |

465.61 |

452.87 |

12.74 |

2.81 |

二、国产铁精矿及进口粉矿价格均有所上涨

12月末,国产铁精矿价格为890.28元/吨,环比上涨23.92元/吨,涨幅为2.76%;进口铁矿石(粉矿)到岸价格为125.76美元/吨,环比上涨3.44美元/吨,折合人民币价格为925.45元/吨,环比上涨25.36元/吨,涨幅为2.82%。

从本月各周情况看,国产铁精矿和进口粉矿价格走势一致,即均为第一周下降和第二、三、四周连续上涨,但进口矿价格上涨幅度明显大于国产矿。国产矿和进口矿的第四周价格分别比第一周上涨30.66元/吨和10.38美元/吨,分别上涨了3.57%和9.00%(见下表),进口矿价格涨幅是国产矿的2.52倍。

国产铁矿石和进口铁矿石价格变化情况表

|

项目 |

国产铁精矿价格 |

进口铁矿石价格 |

|

(元/吨) |

到岸价格 |

折人民币价格 |

|

(美元/吨) |

(元/吨) |

|

11月份 |

第四周 |

866.36 |

122.32 |

900.09 |

|

12月份 |

第一周 |

859.62 |

115.38 |

849.52 |

|

第二周 |

862.74 |

119.78 |

881.82 |

|

第三周 |

873.35 |

123.51 |

908.67 |

|

第四周 |

890.28 |

125.76 |

925.45 |

三、后期铁矿石价格走势分析

冬季是钢铁需求淡季,钢铁生产也将有所下降,在铁矿石资源总量供大于求、钢材价格低位波动的情况下,后期铁矿石价格上涨态势难以为继,预计将呈先涨后跌的下行走势。

1、钢铁产量有所下降,铁矿石需求难以增加

12月份,国内市场钢材价格小幅震荡下跌,钢铁协会CSPI国内钢材综合价格指数第一周下跌,第二、三周小幅上涨、第四周又有所下跌,总体上呈波动下行趋势,12月末降至105.31点,环比下跌0.01点。目前国内大部分地区进入需求淡季,需求下降使钢铁产量还将有所减少。据钢铁协会旬报统计,重点大中型企业12月中旬粗钢日均产量为162.33万吨,旬环比下降了2.03%。随着产量的下降,钢铁行业对铁矿石需求也将难有增加。

2、国内铁矿石市场仍处于供大于求的状况

12月末,进口铁矿石港口库存降至7314万吨,虽环比减少752万吨,但仍处于较高水平;1-11月份,我国生铁产量同比增量为2063.5万吨,而同期国产铁矿石(原矿)增量达1.62亿吨,进口铁矿石也增加了5110万吨,国内铁矿石市场仍处于供大于求局面。12月份为迎接党的“十八大”胜利召开,全国加强维稳、安全工作,严格控制炸药供应和使用,对国产铁矿生产的影响在1月份将完全解除,国产铁矿石价格缺乏进一步上涨的条件。

3、钢铁企业效益没有根本好转,铁矿石价格继续上涨动力不足

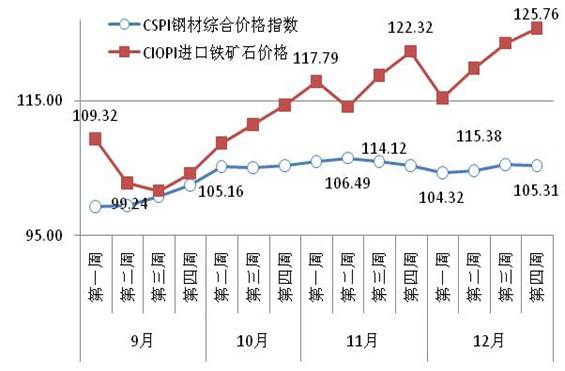

据钢铁协会统计,今年前11个月钢铁协会会员企业累计实现利润盈亏相抵后仍为亏损19.7亿元,亏损面达到37.5%,企业仍面临艰巨的降本增效任务。国内钢材综合价格指数自9月第一周的99.24点(2012年最低点)反弹以来,10月末达到105.39点,11月末为105.32点,12月末为105.31点,截止到12月末从最低点仅反弹了6.07点,幅度为6.12%,后期走势不容乐观。而12月末进口铁矿石价格为125.76美元/吨,较9月最低点上涨了24.11美元/吨,涨幅达23.71%,远大于钢材价格涨幅(见下图)。

近期,进口铁矿石现货价格不断提高,带有明显的炒作、拉涨迹象。后期随着钢铁产量的下降和企业大力降低成本,铁矿石价格将难以继续上涨,后期将呈波动下行走势。

附:中国铁矿石价格指数(CIOPI)走势图

(中国钢铁工业协会)