|

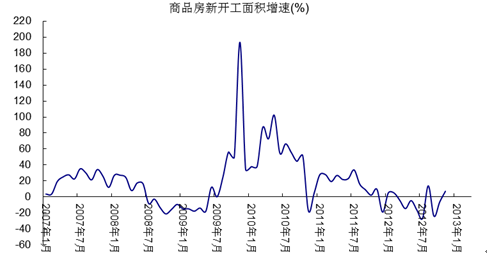

重申对房地产业的基本判断。2013年内,房地产政策进一步收紧可能性不大,也不会出现明显逆转。住房政策的指向是以保障为主,预计在大规模保障性住房建设目标基本实现后,房地产调控政策才会转向。在销售持续回升后,新房开工将逐渐向好。但是,从房地产业的景气循环来看,其高景气度一般会晚于宏观经济的步调。因此,预计房地产业的回升较慢,幅度也较为温和,但是在三季度以后或存在超预期增长的可能(详见图5)。

图5 商品房新开工面积增速

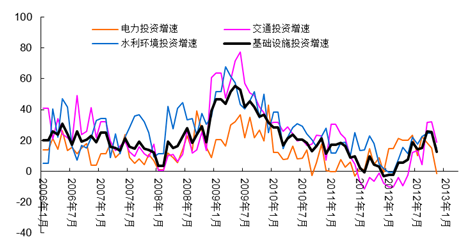

2012年内,基础设施投资率先触底回升,并成为经济企稳的重要动力。2013年内,基础设施投资将持续维持在高位,其影响逐渐向制造业传导。2012年,8、9月以来集中获批的新项目,或将在2013年春季以后大量释放,增量钢材需求。2013年内,期待基础设施的钢材需求释放步调能够与传统钢材需求季节性旺季相叠加。特别值得注意的是,城市轨道交通和城际轨道交通,作为新型城镇化建设的一部分,逐渐成为交通运输建设的亮点(详见图6)。

图6 基础设施投资增速

3、制造业

2012年四季度以来,制造业呈现触底回升的态势。2013年内,预期制造业将进一步回升,但是其幅度或较为有限。制造业在经济增速放缓、出口滑坡后,面临产能调整的问题,在宏观经济温和回升的大背景下,或难以有超预期的表现。

维持前期观点,2013年内,期待基建投资的拉动作用向制造业扩散,激励库存重建周期的启动,这一过程将决定钢材价格上升的高度。 |