无论是国际市场还是国内市场,2012年的钢价走势用怎样的词汇形容它的“惨不忍睹”都不过分。在2008年底出台的“四万亿”扩内需投资政策措施接近尾声的时候,美国次贷危机、欧元区债务危机的狰狞面孔似乎刚刚才显露出来,随着经济增长速度的降低,钢材需求增长缓慢,产能过剩以及环保等问题就像进入“枯水期”的河底,各种各样的“突兀不平”逐一浮出水面。2013年还会更差吗?

一、2013年世界经济形势有所好转,钢铁需求将保持增长

1、三大机构均看好2013年增长形势

联合国在去年12月份发布《2013年世界经济形势展望》中预测,全球经济在2012年预计增长2.2%,比2011年回落0.5个百分点。其中发达经济体增长1.1%,增速回落0.3个百分点,发展中经济体增长4.7%,回落1个百分点。尽管2012年全球经济的增长速度差不多仅仅是2010年的一半,但在连续第二年增长速度放缓后,联合国认为在各国采取积极的刺激政策下,2013年全球经济将会增长2.4%,增速将比2012年提高0.2个百分点。而去年11月份经合组织(OECD)和去年10月份国际货币基金组织(IMF)的预测也得出同样的结论,就是2013年全球经济增长形势好于2012年。其中OECD和IMF分别预计全球经济2013年增长速度比2012年提高0.5和0.3个百分点。(见下表)

|

项目 |

UN |

OECD |

IMF |

|

2012年 |

2013年 |

2012年 |

2013年 |

2012年 |

2013年 |

|

全球 |

2.2 |

2.4 |

2.9 |

3.4 |

3.3 |

3.6 |

|

美国 |

2.1 |

1.7 |

2.2 |

2.0 |

2.2 |

2.1 |

|

日本 |

1.5 |

0.6 |

1.6 |

0.7 |

2.2 |

1.2 |

|

欧盟 |

-0.3 |

0.6 |

-0.4 |

-0.1 |

-0.4 |

0.2 |

|

中国 |

7.7 |

7.9 |

7.5 |

8.5 |

7.8 |

8.2 |

|

俄罗斯 |

3.7 |

3.6 |

3.4 |

3.8 |

3.7 |

3.8 |

|

巴西 |

1.3 |

4.0 |

1.5 |

4.0 |

1.5 |

4.0 |

|

印度 |

5.5 |

6.1 |

4.5 |

5.9 |

4.9 |

6.0 |

从上述表列数据情况看,中国的经济增长速度虽在2012年明显回落,但仍是世界上经济增长速度最快的经济体,2013年则有望实现增长速度的提高。金砖国家中的俄罗斯、巴西和印度的经济增长速度也将有所提高。反观美国和日本等发达经济体则是增速回落的趋势,欧元区经济形势虽将有所好转,但债务危机仍是影响经济复苏的重要因素。从贸易情况看,联合国和国际货币基金组织均预计2013年全球贸易增长形势比2012年稍好,预计分别增长4.3%和4.5%,但均明显低于2010- 2011年增长水平。

2、经济形势的好转带动钢铁需求的增长

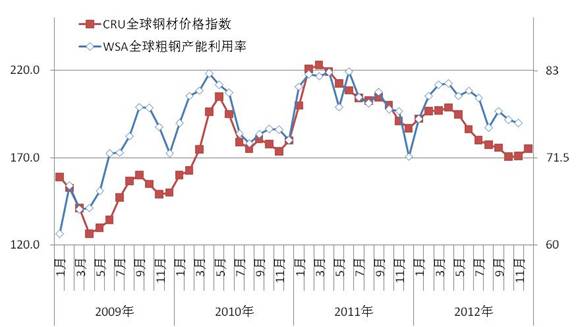

受经济增长速度回落的影响,2012年全球主要钢材市场需求呈萎缩态势,钢材价格持续下行,主要钢铁生产大国的粗钢产量增长形势均有所下滑。据国际钢协(WSA)统计数字,2012年前11个月,全球62个国家和地区共产粗钢13.97亿吨,同比仅增长了0.9%,比上年同期增速大幅回落了8.5个百分点。其中欧盟27国粗钢产量为1.57亿吨,同比下降4.8%,降幅比上年同期又加大了3.1个百分点;美国粗钢产量为0.81亿吨,增长3.2%,增幅比上年同期回落8.1个百分点;中国粗钢产量为6.6亿吨,增长2.9%,增幅比上年同期回落12个百分点;日本粗钢产量为0.99亿吨,下降0.5%,降幅比上年同期减小1.3个百分点。从全球粗钢产能利用率情况看,2012年前11个月平均值为78.5%,比上年同期回落1.8个百分点(见下图)。

去年10月份,国际钢协曾发布短期钢铁需求预测数据,预计2012年世界钢铁表观消费量仅增长2.1%,比上年大幅回落4.1个百分点;2013年全球钢铁需求形势将会有所回升,钢铁需求将增长3.2%,比2012年提高1.1个百分点。其中受德法经济增长保持稳定的影响,欧盟地区的经济形势也将有所好转,尽管经济增长依旧呈现不平衡态势,但钢铁需求将恢复增长;美国经济会因建筑业好转和汽车制造业回暖而稳步增长;受日元升值和出口下滑的影响,日本制造业举步维艰,钢铁需求将有所下降;中国将增长3.1%,增速提高0.6个百分点。(见下表)

|

项目 |

表观需求量(亿吨) |

增长率(%) |

|

2011年 |

2012年 |

2013年 |

2011年 |

2012年 |

2013年 |

|

全球 |

13.81 |

14.09 |

14.55 |

6.2 |

2.1 |

3.2 |

|

发达经济体 |

3.96 |

3.95 |

4.02 |

6.2 |

-0.3 |

1.9 |

|

发展中经济体 |

9.85 |

10.15 |

10.53 |

6.3 |

3.0 |

3.7 |

|

全球扣除中国 |

7.57 |

7.70 |

7.96 |

6.3 |

1.7 |

3.3 |

|

北美自贸区 |

1.21 |

1.30 |

1.35 |

9.0 |

7.5 |

3.6 |

|

欧盟(27) |

1.53 |

1.45 |

1.48 |

5.9 |

-5.6 |

2.4 |

|

中国 |

6.24 |

6.40 |

6.59 |

6.2 |

2.5 |

3.1 |

|

金砖四国 |

7.60 |

7.80 |

8.06 |

6.4 |

2.7 |

3.3 |

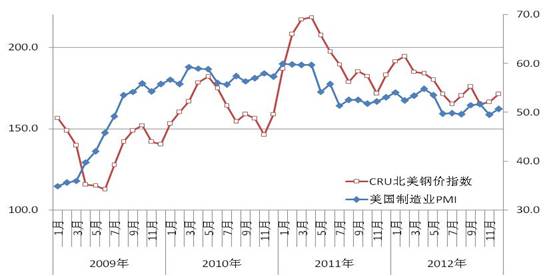

作为全球最大的经济体,美国的经济增长形势对全球的影响非常重要。据美国商务部公布的数字,2011年美国实际GDP增长1.7%,增速较上年回落1.3个百分点。其中2011年第四季度3%的增长率是2011年最好的季度表现,也是自2010年第二季度以来最快的季度增长。从2012年的情况看,美国第三季度经济增长2.7%,比上季度加快1.4个百分点。鉴于美国“财政悬崖”危机已经于今年1月初得到了化解,国际货币基金组织(IMF)对美国2013年度的经济增长预期仍然维持在2.1%,但警告说美国仍然存在债务上限问题,将阻遏美国经济增长速度。从美国的制造业PMI变化情况看,自2008年12月跌至33.1%谷底以来,只用了7个月的时间就重新回到50%以上;在2010年的3月份达到第一个峰值59.3%后小幅振荡下行,但仍保持在55%以上的水平;至2011年的1月份冲爬升至59.9%,是自2008年以来的最高水平,1-4月份平均PMI为59.8%;在2012年,美国制造业PMI总体上呈回落趋势,在6、7、8和11月位于50%以下运行。从年度情况看,2012年平均PMI仅为51.7%,比2011年回落3.5个百分点,比2010年低5.6个百分点。制造业的低迷造成钢材需求下滑,除粗钢产量增速回落外,钢价也呈持续下行走势。同制造业PMI相对照,CRU北美钢价指数在2011年4月份达到峰值218.5点,比2008年的6月份(近四年来的最低点)累计上涨了106点,涨幅达94.2%。随着用钢行业需求强度下降,自2011年5月以来,北美钢价也呈滑走势,至2012年12月末为171.1点,累计下跌了47.4点,大幅为21.7%。(见下图)

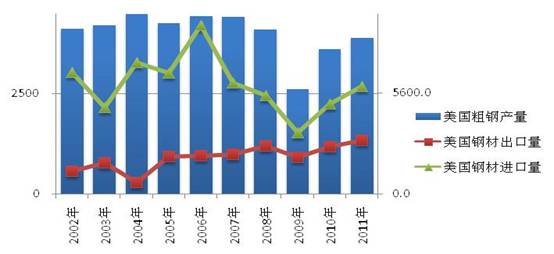

从美国的钢铁市场情况看,2011年美国粗钢产量达到了8640万吨,比近10年来的最低点2009年增加2820万吨,增长48.5%,呈迅速回升的态势。2012年前11个月,美国累计生产粗钢8144万吨%,同比增长3.2,据此推算,2012年全年美国粗钢产量将达到8900万吨;从钢材(半成品及成品钢材)进出口情况看,2011年美国出口钢材1329万吨,但进口钢材达到2690万吨,进口钢材数量几乎是出口钢材的一倍(见下图)。从图列数据看,出口钢材受经济减速、国内制造业下滑及钢价下跌的影响相对较小,而美国的粗钢产量和钢材进口量则受的影响相对较大。由于预计2013年美国经济仍将继续保持增长,但增长速度会有所放缓,钢材需求增长也会受到影响,粗钢产量和和对进口钢材需求会有所减少。

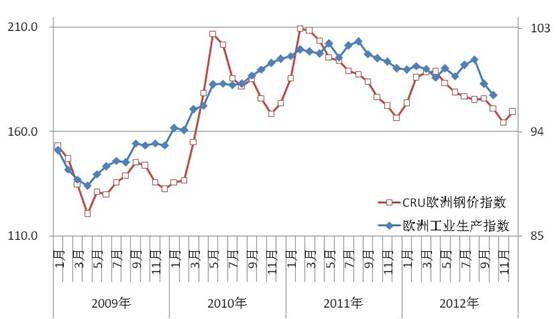

相对于美国经济形势的好转,欧元区尽管也有所改观,但总体上不容乐观。IMF预测2013年欧元区会增长0.2%,但欧洲经济 “火车头”德国将仅增长0.9%,与2012年增速持平,比2011年大幅回落了2.2个百分点;法国也仅增长0.4%,意大利和西班牙均为负增长。从欧元区的工业生产情况看,2012年总体上持续了2011年下半年来的下降趋势,欧洲工业生产指数在2011年8月达到峰值101.9点,比之前的最近的一个谷值2009年4月份的89.3点累计上升了12.6点,但自此就成回落走势,2012年的12月份降至97.2点,是近30个月来的最低水平,比2011年8月峰值下降了4.7点。从CRU欧洲钢价指数的变化情况看,走势起伏区间与生产指数基本一致。对于2013年欧元区经济形势,各大机构做出了谨慎的预测,增长速度虽有负转正,但欧元区由于财政税收体系和货币体系不匹配,在出现危机的时候,欧元区各国只有财政政策,而没有货币政策,不能向美国那样运用发钞权来缓解危机,因此债务危机的阴云远没有到散开的时候,2013年欧元区经济前景仍不容乐观。

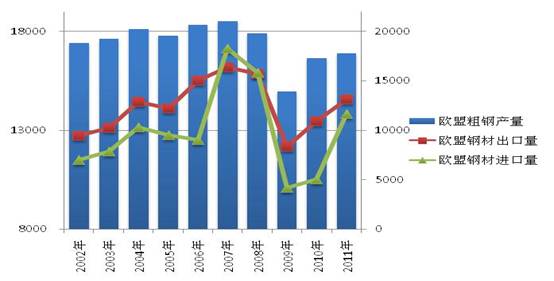

从欧洲钢铁市场情况看,2011年欧盟(27国)粗钢产量达到了17765万吨,比近10年来的最低点2009年增加3831万吨,增长27.5%,也是大幅回升的态势。但2012年前11个月,欧盟(27)国累计生产粗钢15735万吨,比2011年下降4.8%,比2010年下降1.7%,据此推算,2012年全年粗钢产量很可能达不到1.7亿吨,将是仅10年来仅次于2009年的最低产钢年份;从钢材(半成品及成品钢材)进出口情况看,历年的欧盟出口钢材与进口钢材总量相差不大(见下图),钢材出口受经济低速增长的影响要小于钢材进口。据WSA的预测,欧盟27国的钢铁表观消费在2012年将下降至5.6%,特别欧元区国家GDP排行中第四、第五名的意大利和西班牙2012年钢材表观需求分别下降12.6%和11.9%,欧元区最有活力的德国也将下降-4.7%。2013年随着经济形势的好转,欧盟27国的钢铁需求将增长2.4%。

二、2013年我国经济增长速度平稳回升,钢铁需求保持刚性

1、钢铁需求保持增长,与投资的拉动作用分不开

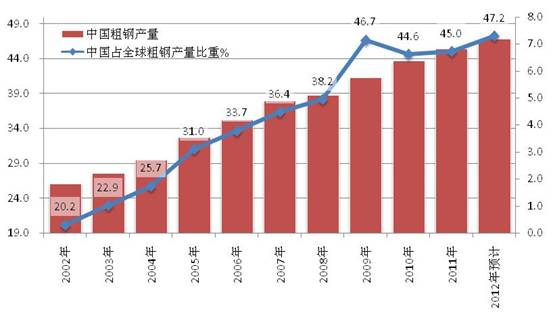

“产能过剩”早就成了中国钢铁行业的固定标签了。除了钢铁产量“突飞猛进”的增长方式外,最深的感受就是中国钢材市场之大、消化能力之强令人惊叹。2002年中国的粗钢产量仅为1.8亿吨,仅占全球产量的20.2%,但仅过了10年,到2012年中国的粗钢产量约为7.2亿吨,占全球的比重已达47%左右。10年时间,中国粗钢产量累计增长了6.4亿吨,平均每年增加6400万吨。与欧美消费拉动经济增长模式不同,我国GDP增长很大程度上依赖在投资拉动。从近10年来投资、消费和净出口“三驾马车”对GDP的贡献看,投资无疑是最大的拉动力量。2002年投资对GDP贡献率为48.5%,2009年金融危机时受“四万亿”影响曾高达87.6%,2011年虽降至48.8%,仍是近半水平。从2011年全国固定资产投资情况看,全国(不含农户)累计固定资产投资为30.2万亿元,增长率为23.6%,仅10年来保持在20%以上。其中制造业投资额达10.3万亿元,占全部固定资产投资的份额为34.0%,其次为房地产业7.6万亿元,占比为25.1%;建筑业、交通运输、水利环境等公共设施以及电力等领域投资额占比为23.1%。这些固定资产投资建设,极大地拉动了钢材需求增长。预计2013年中国经济增长将有所加快,固定资产投资增速会保持在20%以上,钢材需求也有望继续保持增长,但由于基数庞大以及投资拉动比重降低等因素影响,钢铁产量增幅会有所减小。

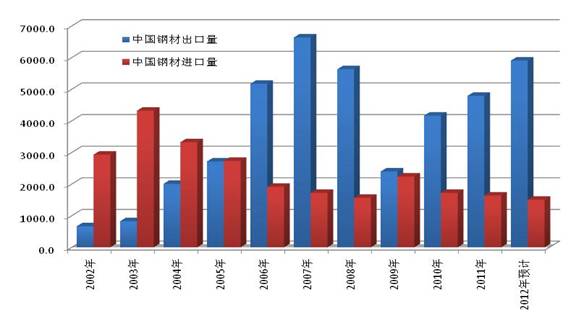

2、2013年钢材出口将保持一定规模

2012年前11个月,我国钢材、钢坯等进口量折合粗钢1378万吨,同比下降13.5%;出口量折合粗钢5414万吨,同比增长12.7%;累计净出口粗钢4036万吨,同比增长25.7%。从2009年以来的情况看,钢材出口呈逐年回升的走势。2006年开始,中国就已经超过日本成为世界上钢材出口量大多的国家,2006-2008年钢材出口量均明显超过日本。2009年钢材出口量虽曾大幅下降,但2010-2012年呈明显回升的态势。国际货币基金组织(IMF)和联合国(UN)分别预测,随着美、欧、日等经济形势好转,2013年全球贸易增长速度为4.5%和4.3%,虽明显低于2010年,但将超过2012年,显示出恢复增长的态势。预计国际钢铁贸易将保持增长,中国钢材出口量有望保持一定的规模。

3、2013年品种结构的变化趋势

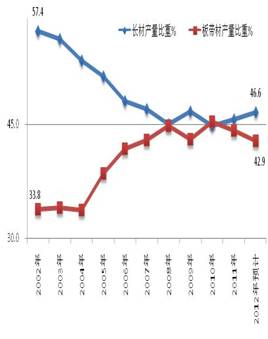

2012年中国经济增速放缓,除了受国际形势的影响外,更多的是国家宏观调控的结果。党的“十八大”报告中指出,2013年将按照“稳中求进”的总基调,加快转变发展方式,积极推进工业化、城镇化进程。在去年12月召开的中央经济工作会议上也明确提出,2013年经济工作将继续实施积极的财政政策和稳健的货币政策,积极稳妥推进城镇化,提高城镇化质量,引导城镇化健康发展。当前我国城镇化水平距离发达国家还有很大的差距,城镇化的加速发展将大大刺激投资需求,促进城镇交通、供水、供电、通信等公用基础设施建设快速发展,给市场带来巨大需求,钢铁需求有望继续保持增长,特别是长材需求将继续保持较快增长。从近10年来占全部钢材产量比重变化情况看,2002年长材比重为57.4%,到2012年降至46.6%,累计下降了10.8个百分点;板带材产量比重由2002年的33.8%上升至2012年的42.9%,累计上升了9.1个百分点,长材、板带材产量在2008年起就各自占据半壁江山,但近两年受基础设施及房地产建设项目的拉动,长材占比有所上升。从长材、板带材产量增长情况看,2003年-2007年全国各地区新建板带材项目陆续投产,板带材产量平均增速快于长材10个百分点左右;2008年的受危机影响长材、板带材产量增速大幅回落,长材出现负增长;2009年-2012年受投资拉动的长材产量增速开始超过板带材。预计2013年受基础设施投资拉动的长材产量还会进一步有所增长,板材也将保持增长,但增速会低于长材。

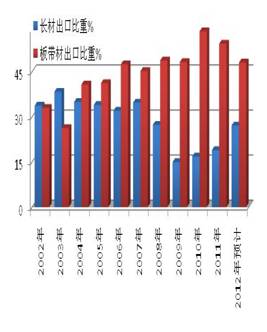

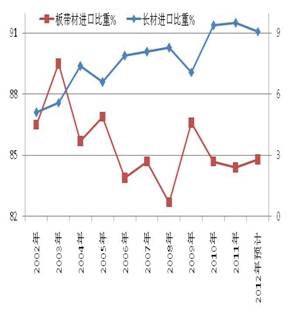

我国钢材出口的主要区域是亚洲、欧洲及南美,但进口钢材主要集中于亚洲的日本、韩国和中国台湾地区。从进出口的品种结构看,呈长材比重下降、板带材上升的趋势。2002年板带材出口量占全部钢材出口量的比重仅为32.9%,至2012年已上升至48.0%,10年间累计上升了近15个百分点;长材出口保持了一定规模,2002年板带材出口量占全部钢材出口量的比重仅为33.7%,至2012年降至27.1%,10年间累计下降了6.6个百分点;进口方面,板带材长期占据主要份额,近年来呈长材进口量上升、板带材下降趋势。2012年中国进口长材、板带材占全部钢材进口量的比重分别为9.1%和84.8%,分别比2002年上升4.0个百分点好下降1.7个百分点。