|

进入新年以来,国内钢材市场实体需求清淡、持稳,钢材库存量持续、快速增长。1月份,国内铁矿石价格高位运行,钢材社会库存季节性上升,在春季行情的预期下钢材价格持稳,兰格综合指数收至150水平。2月份,市场基本面稳定,宏观经济综合指数持平,流动性小幅度上升,成本综合指数小幅度上升,需求数据持稳。市场格局短期内继续在低位需求、高位成本和春季行情预期下维持小幅波动的态势,钢材库存将进一步达到高峰,预期兰格综合指数的区间在150-160左右,目标值155(详见图1)。春节假期结束后,关注市场拉涨的时机。

2013年内,维持前期基本判断,钢材价格中期温和向上的可能性较大,预期兰格综合指数的底部比2012年有5%左右的上升空间,但是顶部难以超越2011年9月以来钢材价格调整前的水平。库存重建对于春季和秋季两次季节性需求旺季的叠加或者削弱,将导致钢材价格走势出现一定幅度的震荡。市场主要风险在于,春季以后市场需求不及预期,以及铁矿石供应的短期阶段性波动。

图1 兰格钢铁综合预测指数

一、宏观经济指标小幅度上升,改善程度有限

宏观经济在投资方面继续小幅回落,在流动性方面出现改善。2012年12月固定资产投资增速为18.84 %,比11月下降1.1个百分点; M1增速为6.5%,比11月上升1个百分点, M2增速为13.8%,比11月下降0.1个百分点, M1和M2的增速之差为-7. 3%,比11月上升1.1个百分点。新增人民币贷款4543亿,环比同比均有下降(详见图2)。

维持前期判断,2013年国内经济温和回升,中长期内城镇化是最重要的经济增长动力。国内粗钢表观消费量虽然无法维持两位数的增长,但可以维持适度的增长。固定资产投资在基建投资的支持下,可以维持在20%的水平,基建投资的影响将向制造业传导,期待制造业展开库存重建过程。流动性从2009年的异常高峰回落后,稳定在正常水平,银行信贷的重要性相对下降,金融“脱媒”趋势持续。地方平台债务问题的担忧未消,期待这一风险随着经济回暖,企业利润回升,财政收入恢复而化解。全球经济处在量化宽松与衰退和通缩的对抗进程中,量化宽松在发达经济体中泛滥,短期国际资本或将重新向中国等新兴市场国家流入,人民币存升值压力,国内通货膨胀周期面临重新启动。

图2 兰格钢铁宏观经济综合指数

二、原燃料价格继续上升,成本压力不断加大

原燃料价格持续高位。2012年12月国产铁精矿1023元/吨,比11月上升48元/吨;进口矿均价由11月109.97美元/吨上升至114.00美元/吨;焦碳由11月的1476元/吨上升至1509元/吨(详见图3)。现货铁矿石方面,2013年1月港口现货达到150美元/吨水平。

一季度内,进口铁矿石供应面临澳大利亚和巴西的雨季影响,国内铁矿石面临北方的冬季影响,铁矿石价格或将维持高位。澳大利亚的雨季也将影响昆士兰州的焦煤出口,蒙古因合同争议暂停对中国的焦煤出口,山西煤矿因安全事故生产受限。焦碳价格在焦煤短期供应受限的情况下有继续上升的压力。

2013年内,铁矿石供需总体处在平衡状态,价格弹性高于钢材。新增铁矿石产能大规模释放或在三季度以后,而库存重建活动在1-2季度就可能出现,由于时间上的差异,短期内铁矿石或存在供需阶段性失衡的可能。2014年以后,铁矿石供应面临大幅度的增长,铁矿石价格中枢或进一步下降,高溢价时代面临终结。

图3 兰格钢铁原燃料指数

三、钢材需求低位持稳,春季行情预期升温

1、房地产业

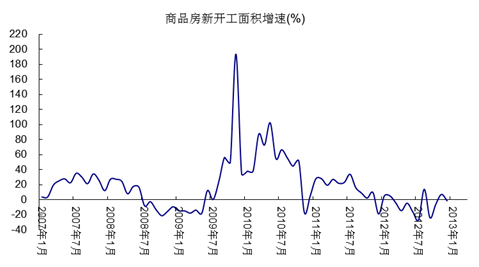

房地产业回落幅度较大,但同前几年的季节变化基本一致。2012年12月新房开工面积为1.49亿平方米,同比增速-1.39%,比11月下降9个百分点;商品房销售面积1.96亿平方米,同比增速-3.7%,比11月大幅度下降。季节调整后,12月新房开工面积趋势项环比增速-5.21%;商品房销售面积趋势项环比增速-3.79%(详见图4)。

2013年内,维持前期判断,房地产政策进一步收紧可能性不大,也不会出现明显逆转。住房政策的指向是以保障为主,预计在大规模保障性住房建设目标基本实现后,房地产调控政策才会转向。在销售持续回升后,新房开工将逐渐向好。但是,从房地产业的景气循环来看,其高景气度一般会晚于宏观经济的步调。因此,预计房地产业的回升较慢,幅度也较为温和,但是在三季度以后或存在超预期增长的可能。

图4 商品房新开工面积增速

2、基础设施

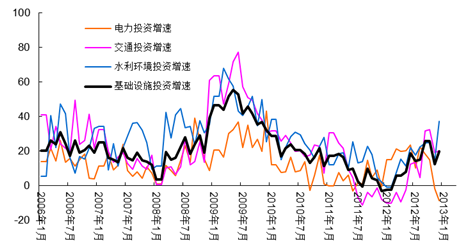

基础设施投资稳步上升。2012年12月国内基础设施投资增速19.63%,比11月上升7个百分点。其中,电力、交通、水利环境的投资增速分别为-8.59 %、20.35%和37.17%(详见图5)。

2013年内,维持前期判断,基础设施投资将维持在高位,其影响逐渐向制造业传导。2012年,8,9月以来集中获批的新项目,或将在2013年春季以后大量释放增量钢材需求。2013年内,期待基础设施的钢材需求释放步调能够与传统钢材需求季节性旺季相叠加。特别值得注意的是,城市轨道交通和城际轨道交通,作为新型城镇化建设的一部分,逐渐成为交通运输建设的亮点。

图5 基础设施投资增速

3、制造业

制造业企稳复苏确认。从先行指标来看,2013年1月PMI指数50.4%,比12月下降0.2%。新订单和新出口订单分别为51.6%和48.5%,比12月上升0.4%和下降1.5%。产成品库存和原材料库存分别为47.4%和50.1%,比12月下降2%和上升2.8%,采购量上升至53.2%,购进价格上升至57.2%。

新订单温和回升,表明需求有好转迹象,新出口订单下滑反映外需在前期季节性上升后转弱。采购量、原材料库存和购进价格上升,反映企业预期向好,而重建原料库存。生产活动较弱,反映制造业只是改变了下行态势,高景气周期尚未来临。

从滞后指标来看,2012年12月汽车产量191. 47万辆,同比增速5.05%。船舶产量1031.33万总吨,同比增速-30.80%。冰箱产量770.20万台,同比增速11.65%;洗衣机产量622.14万台,同比增速0.35%。集装箱产量845.7万立方米,同比增速36. 25%。总体上看,汽车表现相对较好,造船继续下滑,而家电景气上升明显。

四、钢材社会库存大幅上升,后期进一步达到高峰

兰格钢铁信息研究中心统计,2013年1月国内钢材社会库存量共计1393.33万吨,比2012年12月增加216.39万吨,增长幅度达到18.39%。主要品种库存,线材144. 69万吨,增加36.89万吨,上升34.21%;螺纹588.22万吨,增加126.37万吨,上升27.36%;热轧330.75万吨,增加35.58万吨,上升12.05%;冷轧151.25 万吨,减少0.91万吨,下降0.59%;中板132.79万吨,增加4.26万吨,上升3.31%。

钢材社会库存如预期出现了季节性的大幅上升。季节调整后,社会库存环比小幅度上升。5大主要品种,线材库存环比增速2%;螺纹库存环比增速1.8%;热轧库存环比增速-2.2%;冷轧库存持平;中板库存环比增速-1.29%。季节调整的结果表明,库存上升较为温和,也证实了市场对于冬储的谨慎看法。

维持前期判断,钢材社会库存将在2月进一步上升,高峰或出现在3月第1周,预计在1800万吨以上,而3月末也可维持在1700万吨。重申产业链库存重建对于2013年内的市场具有重要意义。目前原料库存重建迹象初步显现,生产环节尚未启动放量,而中间流通环节正进入季节性重建期,其力度略好于我们的预期。在主要品种中,热轧库存持续下降,在一个侧面反映了热轧市场的热度。建材库存大幅上升,后期价格弹性较大。 |