2月份,国内市场正处钢材消费淡季,受后市预期增强和原燃材料价格上涨影响,钢材价格继续回升。随着天气转暖,后期市场需求会有所放大,但受钢铁产能释放较快影响,钢价面临下行压力。

一、国内市场钢材价格继续回升,环比升幅有所加大

2月末,钢铁协会CSPI钢材综合价格指数为111.12点,环比上升3.23点,升幅为2.99%,是连续第二个月环比上升,升幅较上月加大了0.54个百分点;同比下降7.35点,降幅为6.20%。(见下图)

CSPI国内钢材综合价格指数走势图

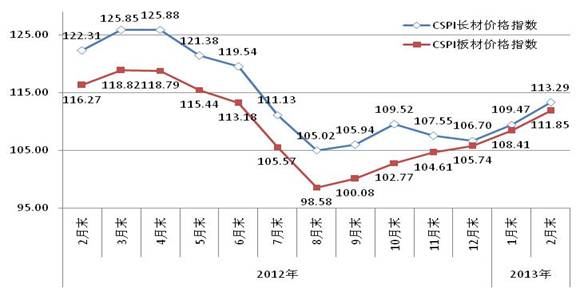

1、长材和板材指数均有所回升

2月末,CSPI长材指数为113.29点,环比上升3.82点,升幅为3.49%,较上月加大0.89个百分点;板材指数为111.85点,环比上升3.44点,升幅为3.17%,较上月加大0.64个百分点;与去年同期相比,长材指数下降9.02点,降幅为7.37%;板材指数下降4.42点,降幅为3.80%。(见下图、下表)

CSPI国内长材和板材价格指数走势图

CSPI国内钢材价格指数变化情况表

项目 | 2月末 | 1月末 | 环比 升降 | 升降 幅度(%) | 上年 同期 | 同比 升降 | 同比 升降幅(%) |

钢材综合 | 111.12 | 107.89 | 3.23 | 2.99 | 118.47 | -7.35 | -6.20 |

长材 | 113.29 | 109.47 | 3.82 | 3.49 | 122.31 | -9.02 | -7.37 |

板材 | 111.85 | 108.41 | 3.44 | 3.17 | 116.27 | -4.42 | -3.80 |

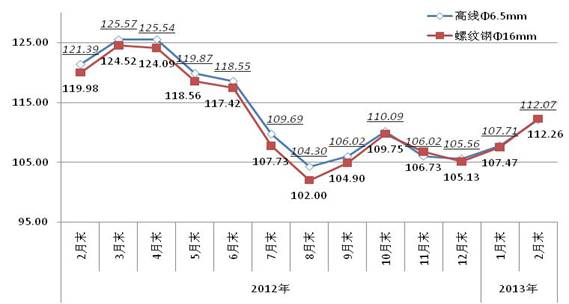

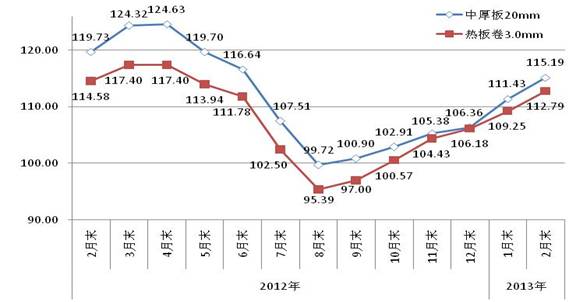

2、主要钢材品种价格均表现继续回升

2月末,中国钢铁工业协会监测的八大钢材品种价格均继续回升,其中高线、螺纹钢升幅较大,分别环比上升152元/吨和168元/吨;热轧卷板、冷轧薄板和镀锌板价格升幅较上月也有所加大,环比分别上升136元/吨、145元/吨和97元/吨;角钢、中厚板和热轧无缝钢管价格升幅较上月有所减小,分别环比上升80元/吨、134元/吨和26元/吨。(见下表、下图)

主要钢材品种价格及指数变化情况表

单位:元/吨

品种规格 | 2月末 | 1月末 | 价格 升降 | 指数 升降 | 升降幅% |

价格 | 指数 | 价格 | 指数 | 本月 | 上月 |

高线6.5mm | 3909 | 112.07 | 3757 | 107.71 | 152 | 4.36 | 4.05 | 2.04 |

螺纹钢16mm | 3938 | 112.26 | 3770 | 107.47 | 168 | 4.79 | 4.46 | 2.23 |

角钢5# | 3951 | 111.36 | 3871 | 109.10 | 80 | 2.26 | 2.07 | 2.33 |

中厚板20mm | 4111 | 115.19 | 3977 | 111.43 | 134 | 3.76 | 3.37 | 4.77 |

热轧卷板3.0mm | 4329 | 112.79 | 4193 | 109.25 | 136 | 3.54 | 3.24 | 2.89 |

冷轧薄板1.0mm | 4890 | 103.87 | 4745 | 100.79 | 145 | 3.08 | 3.06 | 2.53 |

镀锌板0.5mm | 5181 | 100.25 | 5084 | 98.37 | 97 | 1.88 | 1.91 | 1.01 |

热轧无缝管219*10mm | 4958 | 99.06 | 4932 | 98.54 | 26 | 0.52 | 0.53 | 1.30 |

高线和螺纹钢价格指数走势图

中厚板和热轧卷板价格指数走势图

冷轧薄板和镀锌板价格指数走势图

3、钢材价格呈现为逐周上行走势

从2月份各周情况看,前两周呈上升走势;第四周继续上升(第三周为春节期间);进入3月份,钢材价格由升转降,至3月8日已连续两周小幅回落。(见下表)

各周钢材价格指数变化情况

品种 | 1月 | 2月 | 3月 |

第四周 | 第一周 | 第二周 | 第三周 | 第四周 | 第一周 | 第二周 |

钢材综合 | 107.89 | 108.28 | 109.75 | (春节) | 111.12 | 109.99 | 109.15 |

长材 | 109.47 | 109.67 | 111.38 | 113.29 | 112.02 | 111.21 |

板材 | 108.41 | 108.98 | 110.76 | 111.85 | 110.62 | 109.59 |

二、国内市场钢材价格变化因素分析

2月份是国内钢材市场消费淡季,钢材价格回升主要是受后市预期增强、流通商加大钢材补库力度,以及铁矿石等原燃材料价格上涨影响所致。

1、用钢行业保持增长,钢材需求平稳运行

据国家统计局数据,1-2月份,全国固定资产投资(不含农户)同比增长21.2%,增速比上年同期回落0.3个百分点;房地产投资同比增长22.8%,比上年同期回落5.0个百分点;规模以上工业增加值实际增长9.9%,比上年同期回落1.5个百分点,比上年12月回落0.4个百分点。在主要用钢行业中,通用设备制造业、汽车制造业、铁路和船舶等其他运输设备制造业、电气机械和器材制造业、计算机和通信电子设备制造业以及电力热力生产和供应业分别同比增长9.2%、11.2%、2.8%、9.8%、13.8%和4.7%;社会消费品零售总额增长12.3%,速比去年12月份回落2.9个百分点,比上年同期回落2.4个百分点;据中物流和国家统计局联合发布的数据显示,2月份中国制造业PMI为50.1%,环比上月下降0.3个百分点,连续第二个月回落。其中新订单指数和新出口订单指数分别为50.1%和47.3%,分别环比下降1.5和1.2个百分点。从总体上看,国内市场正处于钢材需求淡季,但主要用钢行业生产形势基本平稳。受后市预期上升影响,钢材价格呈上升走势。

2、原燃材料价格继续上涨,对钢价回升有一定的推动作用

2月份,除炼焦煤价格保持平稳外,铁矿石等其他主要原燃材料价格继续上涨。2月末,进口铁矿石价格连续第三个月上涨,环比上涨10.14美元/吨;国产铁精粉、冶金焦和废钢价格均为连续第四个月上涨,环比分别上涨38元/吨、6元/吨和14元/吨。原燃材料价格持续上涨,对钢材价格的回升有一定的推动作用。(见下表)

国内钢铁原燃材料市场价格变化情况表

项目 | 单位 | 2月末 | 1月末 | 环比 涨跌 | 幅度% | 上年 同期 | 同比 涨幅% |

国产铁精粉 | 元/吨 | 1045 | 1007 | 38 | 3.77 | 1048 | -0.29 |

进口铁矿石 | 美元/吨 | 130.05 | 119.91 | 10.14 | 8.46 | 136.37 | -4.63 |

炼焦煤 | 元/吨 | 1375 | 1375 | 0 | 0.00 | 1590 | -13.52 |

冶金焦 | 元/吨 | 1668 | 1662 | 6 | 0.36 | 1929 | -13.53 |

废 钢 | 元/吨 | 2816 | 2802 | 14 | 0.50 | 3311 | -14.95 |

3、新增贷款有所下降,市场流动性仍较充裕

据央行统计,2月末,广义货币(M2)余额同比增长15.2%,比上年同期高2.2个百分点;狭义货币(M1)余额同比增长9.5%,比上年同期高5.2个百分点;流通中货币(M0)余额同比增长17.2%,比上年同期高8.4个百分点。2月份新增人民币贷款6200亿元,虽环比减少4500亿元,但从1-2月份累计情况看,全社会融资规模为3.61万亿元,比上年同期多1.59万亿元,月均1.8万亿元,高于去年四季度1.35万亿元水平;人民币贷款累计增加1.69万亿元,同比多增0.24万亿元,市场流动性仍较充裕。

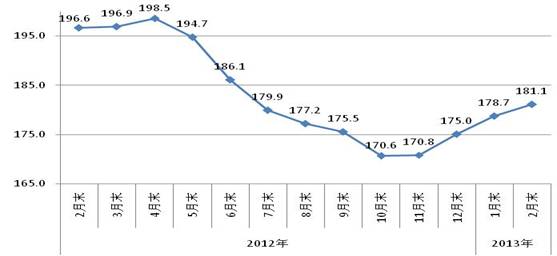

三、国际市场钢材价格继续回升,但升幅有所收窄

2月末,CRU国际钢材综合价格指数为181.1点,环比上升2.4点,升幅为1.3%,虽连续第四个月上升,但升幅连续两个月收窄;同比下降15.5点,降幅为7.9%。(见下图、下表)

CRU国际钢材综合价格指数走势图

CRU国际钢材价格指数变化表

项目 | 2月末 | 1月末 | 指数 上升 | 环比 升幅% | 上年 同期 | 同比 上升 | 同比 升幅% |

钢材综合 | 181.1 | 178.7 | 2.4 | 1.3 | 196.6 | -15.5 | -7.9 |

长 材 | 202.2 | 200.5 | 1.7 | 0.8 | 220.4 | -18.2 | -8.3 |

板 材 | 170.6 | 167.9 | 2.7 | 1.6 | 184.8 | -14.2 | -7.7 |

北美市场 | 166.3 | 170.1 | -3.8 | -2.2 | 194.3 | -28.0 | -14.4 |

欧洲市场 | 174.8 | 172.0 | 2.8 | 1.6 | 185.8 | -11.0 | -5.9 |

亚洲市场 | 193.2 | 187.5 | 5.7 | 3.0 | 203.9 | -10.7 | -5.2 |

1、长、板材价格均继续上涨,板材升幅高于长材

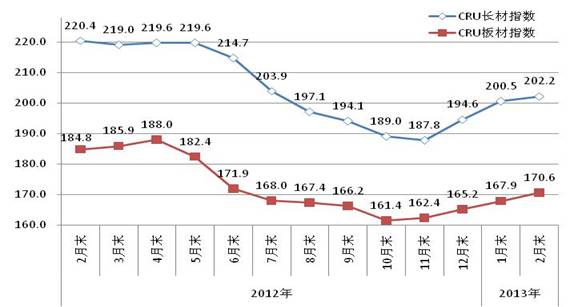

2月末,CRU长材指数为202.2点,环比上升1.7点,升幅为0.8%;板材指数为170.6点,环比上升2.7点,升幅为1.6%,比长材价格高0.8个百分点;与去年同期相比,长材指数下降18.2点,降幅为8.3%;扁平材指数下降14.2点,降幅为7.7%。(见下图)

CRU国际长材和板材价格指数走势图

2、北美市场钢材价格继续下降,欧洲和亚洲继续上升

(1)北美市场

2月末,CRU北美钢材价格指数为166.3点,环比下降3.8点,降幅为2.2%,虽连续第二个月环比下降,但降幅呈收窄态势。2月份,美国消费者信心指数(密歇根大学)为77.6点,环比上升3.8点;制造业PMI为54.2%,环比上升1.1个百分点。其中新订单指数和生产指数分别为57.8%和57.6%,分别环比上升4.5和4.0个百分点,显示出制造业回暖态势;美国钢铁进口许可申请量比1月份初步进口量下降0.8%,但其中长切板、板卷、涂层板带和轨道钢环比进口较多;2月末,美国粗钢产能利用率为77.5%,比上月末提高2.1个百分点;本月美国中西部钢厂长材出厂保持平稳,板材价格除中厚板由升转降外,薄钢板价格继续下降。(见下表)

美国中西部钢厂钢材出厂价格变化情况表

单位:美元/吨

项目 | 2月份 | 1月份 | 环比上升 | 环比升幅% |

本月 | 上月 |

钢 筋 | 733 | 733 | 0 | 0.00 | 0.55 |

小型材 | 868 | 868 | 0 | 0.00 | 0.46 |

线 材 | 827 | 827 | 0 | 0.00 | 0.49 |

型 钢 | 850 | 850 | 0 | 0.00 | 0.59 |

中厚板 | 775 | 797 | -22 | -2.76 | 2.97 |

热轧带卷 | 672 | 700 | -28 | -4.00 | -1.27 |

冷轧带卷 | 796 | 817 | -21 | -2.57 | -0.97 |

热浸镀锌 | 854 | 873 | -19 | -2.18 | -0.80 |

(2)欧洲市场

2月末,CRU欧洲钢材价格指数为174.8点,环比上升2.8点,升幅为1.6%,连续第三个月回升。据欧委会发布数据显示,2月份,欧元区经济信心指数升至91.1点,环比1.6点,连续第四个月上升;工业信心指数环比回升了2.6点;制造业PMI为47.9%,与上月持平。在欧洲主要国家中,德国、法国和西班牙的制造业PMI分别为50.3%、43.9%和46.8%,环比分别上升了0.5、1.0和0.7个百分点;英国和意大利制造业PMI分别为47.9%和45.8%,分别环比下降2.6和2.0个百分点。欧洲制造业形势呈现出分化局面,德国有所好转,但其他国家仍处于萎缩态势。本月德国市场长材价格由升转降,板材价格继续上涨,但涨幅较上月有所减小。(见下表)

德国市场钢材价格变化情况

单位:美元/吨

项目 | 2月份 | 1月份 | 环比上升 | 环比升幅% |

本月 | 上月 |

钢 筋 | 694 | 695 | -1 | -0.14 | 2.51 |

小型材 | 768 | 769 | -1 | -0.13 | 2.53 |

线 材 | 688 | 688 | 0 | 0.00 | 2.53 |

型 钢 | 834 | 835 | -1 | -0.12 | 3.21 |

中厚板 | 713 | 706 | 7 | 0.99 | 3.37 |

热轧带卷 | 677 | 662 | 15 | 2.27 | 3.76 |

冷轧带卷 | 797 | 782 | 15 | 1.92 | 2.62 |

热浸镀锌 | 828 | 811 | 17 | 2.10 | 2.92 |

(3)亚洲市场

2月末,CRU亚洲钢材价格指数为193.2点,环比上升5.7点,升幅为3.0%,连续第四个月回升。2月份,日本制造业PMI升至48.5%,环比上升1.1个百分点,连续第二个月上升。其中新出口订单指数升至48.1%,环比上升3.9个百分点;韩国和印度制造业PMI分别升至50.9%和54.2%,环比分别上升1.0个百分点;我国大陆及中国台湾地区制造业PMI分别为50.1%和50.2%,环比分别下降0.3和1.3个百分点,但仍在50%水平之上。本月远东市场主要钢材品种价格均继续上升,但升幅较上月有所减小。(见下表)

远东市场钢材到岸价格变化情况表

单位:美元/吨

项目 | 2月份 | 1月份 | 环比上升 | 环比升幅% |

本月 | 上月 |

钢 筋 | 595 | 585 | 10 | 1.71 | 2.63 |

小型材 | 710 | 680 | 30 | 4.41 | 1.49 |

线 材 | 605 | 590 | 15 | 2.54 | 2.61 |

型 钢 | 740 | 740 | 0 | 0.00 | 10.45 |

中厚板 | 600 | 595 | 5 | 0.84 | 2.59 |

热轧带卷 | 640 | 605 | 35 | 5.79 | 3.42 |

冷轧带卷 | 700 | 675 | 25 | 3.70 | 4.65 |

热浸镀锌 | 750 | 730 | 20 | 2.74 | 2.82 |

四、后期钢材市场价格走势分析

随着天气转暖,钢材市场需求将逐渐启动。但受产能释放较快、钢材库存迅速增加等因素影响,国内市场供大于求矛盾仍然突出,后期市场钢材价格面临下行压力。

1、经济平稳健康发展,拉动钢铁需求增长

温总理在十二届人大一次会议上作政府工作报告时指出,2013年我国将继续实施积极的财政政策和稳健的货币政策,国民经济将持续健康发展,增长预期目标定为7.5%左右,比上年略有降低,但仍是较快增长。从国家发改委提请十二届人大一次会议审议的2013年国民经济和社会发展计划草案内容看,今年消费对经济增长的拉动作用进一步增强,社会消费品零售总额预期增长目标为14.5%,高于去年0.5个百分点;投资对经济增长仍将发挥关键作用,全年固定资产投资预期增长18%,略低于上年实际增长19%的水平,仍是较快增长;城镇化是扩大内需的最大潜力,今年城镇化率目标为53.4%,比上年增加0.8个百分点,城镇保障性住房基本建成470万套、新开工630万套;除保障性安居工程和城镇基础设施建设外,“三农”、交通和能源等重大基础设施、节能减排和生态环保、欠发达地区等领域年固定资产投资将继续保持增长。今年新建铁路投产里程5200公里以上、新建公路8万公里、新建改建农村公路20万公里、沿海港口万吨级以上泊位100个、运输机场10个左右。国民经济健康发展,拉动钢铁需求保持增长。

2、粗钢产量创历史新高,市场供需矛盾加剧

据国家统计局数据,1-2月份,全国生铁、粗钢和钢材(含重复材)累计产量分别为11579万吨、12545万吨和15827万吨,同比分别增长7.8%、10.6%和14.2%,分别比上年同期增速加快5.0、7.3和3.5个百分点;全国平均日产粗钢量达212.63万吨,创同期历史最高水平;另据海关统计,1-2月份,我国累计出口钢材916万吨,同比增长28.7%;累计进口钢材200万吨,同比下降6.3%。进口钢坯10万吨,同比增长47.7%;材坯合计折合粗钢净出口752万吨,比上年增加229万吨。按上述数据计算,1-2月份国内日均粗钢供给量达到200万吨,比上年同期增加20万吨,同比增长10.8%。在市场需求增长有限的情况下,钢铁产量大幅增长,使国内钢材市场供大于求的矛盾进一步加剧。

3、钢材库存迅速增加,钢价下行压力上升

今年以来,钢材社会库存呈迅速回升态势。至3月初,全国26个主要钢材市场、五种钢材(中板、冷轧薄板、热轧薄板、线材和螺纹钢)社会库存量比上年末增加了810万吨,增幅达68.15%;与上年同期相比,库存增加了116万吨,增幅为6.15%,是去年9月份以来首次库存同比增加(见下表)。钢材库存迅速回升,对后期市场影响较大,钢价下行压力上升。

国内钢材市场库存变化情况表

单位:万吨

时间 | 库存 | 比上年底 | 比上月 | 上年 同期 | 比上年同期 |

升跌 | 幅度% | 升跌 | 环比% | 升跌 | 同比% |

上年末 | 1188 | -102 | -7.91 | -7 | -0.62 | 1290 | -102 , | -7.91 |

2013年1月末 | 1354 | 166 | 13.93 | 166 | 13.93 | 1574 | -221 | -14.01 |

2月末 | 1877 | 689 | 57.97 | 523 | 38.65 | 1894 | -17 | -0.90 |

3月初 | 1998 | 810 | 68.15 | 121 | 6.44 | 1882 | 116 | 6.15 |

后期市场需要关注的主要问题:

一是钢铁生产水平偏高,市场仍呈供大于求局面。今年前2个月,全国累计生产粗钢12545万吨,同比增长10.6%,平均日产达212.63万吨,创历史同期最高水平。由于钢铁生产水平偏高,市场供大于求局面进一步加剧,钢铁企业应加大控产量力度。

二是社会库存增加较多,对后期市场带来影响。3月初,全国主要城市五种钢材社会库存比上年末增加了810万吨,其中螺纹钢和线材库存增加了635万吨,占全部增量的78.5%,比上年末上升了98.8%。长材社会库存迅速增加,将对后期市场带来影响。

三是生产要素价格趋升,钢铁企业成本压力加大。今年2月20日起,国家对铁路运价进行调整,平均每吨每公里提高0.015元;自2月25日起,国家上调了成品油价格,汽油和柴油分别上涨300元/吨和290元/吨。今后随着节能减排、环保力度的加大,资源、能源价格呈上涨态势,将推动钢铁成本上升。(中国钢铁工业协会)