3月份型钢市场出口量一改前期持续下滑的态势,出现小幅回升的现象。不过出口量仍在低位徘徊。

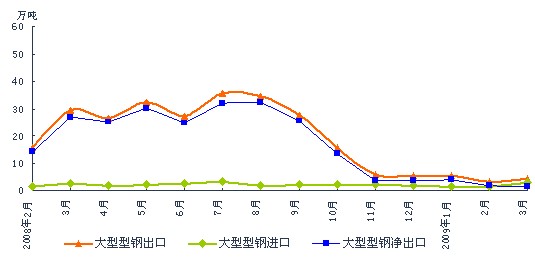

据海关统计数据显示,3月份大型型钢出口4.53万吨,同比下降84.55%,较2月份出口量增加1.24万吨(如图1所示)。

图1 国内大型型钢出口统计图

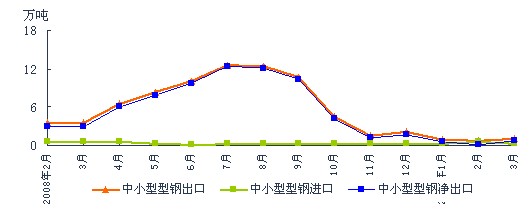

3月份中小型型钢出口量是1.05万吨,同比下降70.51%,2月份出口量增加0.31万吨(如图2所示)。

图2 国内中小型型钢出口统计图

各个品种的出口情况详见表一、表二。

表一:3月份大型型钢分品种出口明细 (单位:万吨)

由表一可以看出,大型型钢出口量中大规格H型钢出口量较大,占总出口量的一半以上。

表二:3月份中小型型钢分品种出口明细 (单位:万吨)

从图表二可以看出,中小型型钢出口量仍处于低位,小规格H型钢与工槽出口量几乎为零,小规格角钢占中小型型钢总出口量的一半以上。

由出口数据可以看出,虽然3月份出口量出现小幅反弹,不过出口量极少,大中型型钢总出口量仅5万多吨,在金融危机的影响下,国际市场对型钢的需求量较少,国内型钢出口只会在低谷徘徊。

金融危机对世界各国的实体经济影响远没有见底,实体经济的衰退尚处在早期阶段。据海关统计,3月份我国出口钢材167万吨,比上月增加12万吨,但比去年同期大幅下降59.8%;进口钢材127万吨,较上月增加了16.5%,进口钢坯46万吨,较上月增加47.1%。欧、日、韩等经济体受金融危机影响,经济出现衰退,需求明显萎缩,货币对美元大幅贬值,使中国钢材在国际市场竞争优势进一步减弱,并导致进口材坯增加,加剧了国内市场供大于求的矛盾。

国际市场钢材价格下降幅度进一步加大。全球性金融危机的影响还在加深,美国、欧元区、日、韩等发达国家和新兴经济体经济形势仍未好转,国际市场钢铁需求增长乏力,钢材价格进一步下滑。3月末,CRU国际钢材综合价格指数为141.2点,环比下降11.4点,降幅为7.47%,比上月降幅加大了3.7个百分点。

虽然世界各国陆续出台了刺激经济的各项措施,但发达国家经济衰退的迹象仍很明显。后期中国钢材出口必将继续受其影响,因此型钢市场3月份出现反弹并不是说型钢的出口形势从此以后就要逆转,这仅是出口量处于低位的震荡的一种形式。

笔者建议:钢铁企业应采取有力措施,努力稳定国际市场份额,开拓新的钢材出口渠道和出口品种。 |