|

【PMI调查范围】

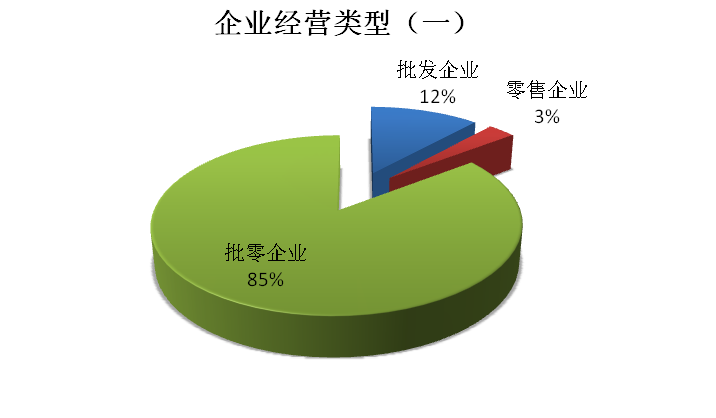

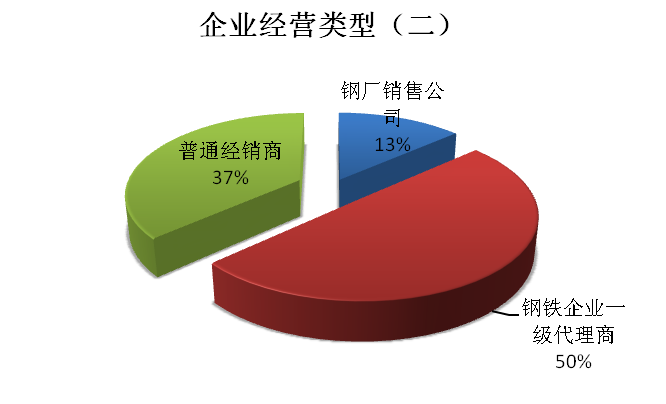

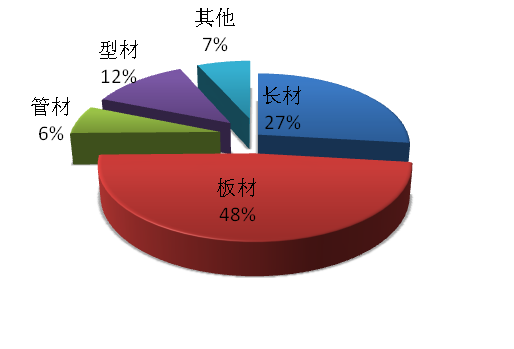

3月份参与PMI调查的钢贸企业922家,分布在国内六大区域57个主要城市。

其中,批零企业占85%,钢铁企业一级代理商占50%,经营板材和长材的企业分别占到48%和27%(见图1)。

图1 2011.3月PMI抽样调查企业经营类型、经营钢材品种结构情况

一、3月份钢材市场价格小幅下滑

据兰格钢铁网监测数据显示:3月底国内钢材综合价格指数达185.6点,较2月底的191.8点下降6.2点,3月底国内钢材综合价格较2月底有所下滑。而3月份钢铁流通业采购经理人指数销售价格PMI为29.6%,降至50%临界点以下,钢材销售价格降至收缩区间,钢铁流通企业钢材销售价格显著下滑(见图2)。

图2 2010.9-2011.3月钢材销售价格PMI与兰格钢材综合价格指数变化趋势

二、钢贸企业销售量和总订单量指数显著上升,进入扩张区间,后期市场需求有所放开

3月份钢铁流通业采购经理人指数(PMI)为72.72%,较2月份显著上升,且进入扩张区间,六成以上的钢贸企业销售量增加; 3月份钢贸企业的总订单量指数在连续3个月下滑后首次回升至66.54%,首次进入50%临界点之上;有48%的企业总订单量增加,较2月份增加38个百分点(见图3、图4)。其中,出口订单指数较上月增加14.5个百分点,达到58.9%,而国内订单指数较上月增加41.7个百分点,达到66%。后期钢材市场需求将有所放开。

图3 2010.9-2011.3月钢贸企业销售量PMI、总订单量PMI变化情况

图4 2011.3月钢贸企业销售量、总订单量变化情况

从不同经营类型的企业来看,3月份销售量和总订单量增加的企业中,钢铁企业一级代理商的销售量和总订单量增加的企业比例最多,分别占50%和49%,而钢厂销售公司销售量和总订单量增加的企业比例最低,分别达13%和11%(见图5)。

图5 2011.3月销售量、总订单量增加的钢贸企业不同经营类型比重情况

从不同销售规模的企业来看,销售量和总订单量增加的企业中,年销量10万吨以下的企业所占比例最高,分别达50%和52%,而100万吨以上的企业所占的比例最少,分别占3%和4%。这表明规模小的企业对市场的需求变化比较敏感(见图6)。

图6 2011.3月销售量、总订单量增加的钢贸企业不同销售规模比重情况

从全国六大区域来看,3月份华北地区的钢贸企业销售量和总订单量增加的企业比例最高,分别达54%和59%;而西南地区的钢贸企业销售量、总订单量增加的企业比例最低,分别为1%和0%。三大钢材交易重点城市销售量、总订单量增加的比重排序从高到低依次是:北京、天津、上海(见图7),因北京以经营长材为主,表明长材后期市场需求有好转迹象。

图7 2011.3月销售量、总订单量增加的钢贸企业不同区域和重点城市比重情况

三、采购成本连续四个月上涨后首次下降

3月份钢贸企业采购成本指数在连续四个月上涨后首次下降,较2月份下降49个百分点,达45.44%,降至收缩区间。其中,38%的企业采购成本下跌,企业数量较上月增加36个百分点,近三成的企业采购成本维持上涨,但企业数量较上月下降60.8个百分点(见图8、图9)。

图8 2010.9-2011.3月钢贸企业采购成本PMI变化情况

图9 2011.3月钢贸企业采购成本指数变化情况

从不同经营类型的企业来看,3月份采购成本下降的企业中,钢铁企业一级代理商所占比例最大,占53%,而钢厂销售公司采购成本下降的企业比例最低,达16%(见图10)。

从不同销售规模的企业来看,采购成本下降的企业中,年销量10万吨以下的企业所占比例最高,达47%,而100万吨以上的企业所占的比例最少,仅占2%。这表明小企业的采购成本受市场需求影响变化较大(见图10)。

图10 2011.3月采购成本下降的钢贸企业不同经营类型、不同销售规模比重情况

四、钢贸企业库存水平显著下降,回落到50%临界点以下

3月份钢贸企业库存水平指数在持续四个月上涨后首次下降,较2月份下降30.3个百分点,达42.4%,降至收缩区间。其中,37.7%的企业库存水平下降,企业数量较上月增加26.8个百分点,22.6%的企业库存水平维持上涨,但企业数量较上月下降33.7个百分点,而39.7%的企业库存水平基本持平(见图11、图12)。

图11 2010.9-2011.3月钢贸企业库存水平PMI变化情况

图12 2011.3月钢贸企业库存水平指数变化情况

五、钢贸商对后市仍持乐观态度,53%的企业看涨后市,长材经销企业更为看好后市

据兰格钢铁信息研究中心监测:3月份钢贸企业对4月份钢材市场的走势判断指数达70.9%,较上月下降2.9个百分点,但仍处于扩张区间(见图13)。其中,认为钢价会继续上涨的企业占总数的53%(见图14),较上月下降7.1个百分点,对后市持平稳及看跌观点的企业较上月分别上升8.4个百分点和下降1.3个百分点。

图13 2010.9-2011.3月钢贸企业对后期市场走势判断

图14 2011.3月钢贸企业走势判断指数变化情况

从不同经营类型的企业来看,普通经销商对后期市场看涨的企业比例最高,达61.54%,钢铁企业一级代理商对后市看跌的比例最低,为8.28%。而对后期市场看涨的企业中,钢铁企业一级代理商的比例最高,占49%,普通经销商其次,占40%(见图15)。

从不同销售规模的企业来看,年销售量在10万吨以下的企业对后期市场看涨的比例最高,占58.05%,而在对后期市场看涨的企业中,年销量50万吨以下的企业比重最大,占93%,说明小企业对后期市场尤为看好。

图15 2011.3月走势判断上涨的钢贸企业不同经营类型、不同销售规模比重情况

从国内三大钢材交易市场来看,北京地区的钢贸企业对后市看涨的企业比例最高,占70.7%,而在对后期市场看涨的企业中,也是北京看涨企业比重位居首位,占51%(图16),表明经营长材的企业对后期市场更为看好。

图16 2011.3月走势判断上涨的重点城市的钢贸企业比重情况

六、钢贸企业看涨后市,4月计划采购量继续增加

钢贸企业对4月份钢材产品的采购意愿指数为62.2%,较上月提高1.5个百分点,在扩张区间继续呈上行态势(见图7)。4月份愿意增加采购的企业占总数的34.2%,较上月提高0.86个百分点,而56%的企业维持原采购量,持观望态度,且较上月增加1.24个百分点;另有9.74%的企业对后势不看好,缩减采购量,较上月下降2个百分点。钢贸企业整体看涨后市,4月计划采购量在扩张区间继续上行(见图17、图18)。

图17 2010.9-2011.3月钢贸企业采购意愿变化情况

图18 2011.3月钢贸企业采购意愿指数变化情况

从不同经营类型的企业来看,普通经销商对4月份钢材产品采购量增加的企业比例最高,达50.59%,较一级代理商高出16个百分点。而在采购量增加的企业中,普通经销商所占比例位居首位,达46%,意味着普通经销商对后期市场尤为看好,认为后期市场需求将增加。(见图19)。

图19 2011.3月采购量上涨的不同经营类型企业比重情况

从不同销售规模的企业来看,年销售量在100万吨以上的企业和10万吨以下的企业对4月份钢材产品采购量增加的比例较高,分别达64%和42.4%。而在愿意增加采购量的企业中,年销量在50万吨以下的企业比重达92%(见图20),可见年销量在10万吨以下的企业对后市看好,愿意增加采购。

图20 2011.3月采购量增加的不同销售规模企业比重情况

从全国三大钢材交易重点城市来看,北京、上海的钢贸企业对4月份钢材产品采购量增加的企业比例最大,分别达68.5%和50.9%。而在愿意增加采购量的企业中,北京地区的钢贸企业所占比重最大,达56%,上海位居第二,占25%(见图21)。由此可见,北京地区钢贸企业对后市看涨,愿意增加采购量,天津地区钢贸企业操作谨慎,计划采购量总体持平。

图21 2011.3月采购量增加的重点地区钢贸企业比重情况

七、4月、5月份钢材市场需求预期好转,钢贸企业采购意愿加强

通过对钢铁流通业采购经理人指数各细分市场情况的分析,从图22可看出,3月采购经理人指数达72.7%,较2月份显著增长,进入扩张区间。因该指数为先行指数,故推断4月、5月份市场需求将会明显好转。

3月份走势判断指数达70.9%,虽较2月份有所下滑,但仍处于扩张区间,故市场价格仍将处于高位;而采购经理人指数在62.2%,仍处于扩张区间,且较2月份有所加强,对后期市场价格起到支撑作用。

综合上述情况,4月、5月份钢材市场需求将明显好转,钢贸企业采购意愿加强,市场价格虽有下滑迹象,但仍将高位运行。

图22 2010.9-2011.3月钢贸企业对后期市场走势判断 |