|

7月份兰格生铁成本指数为148.3点,较6月份下降3.7点,降幅为2.4%(详见图1)。同期,7月份兰格钢铁综合价格指数为193.9点,较6月份上升3.3点,涨幅为1.7%。

图1 兰格生铁成本指数走势图

观察(图1)兰格生铁成本指数曲线,发现7月份四周的成本指数在147.5-149.5之间上下波动,是一个窄幅震荡的过程。但整个7月份成本较跟6月份相比,有明显下滑。

成本下滑的最直接原因就是铁矿石市场弱势运行。假设钢厂为30天左右的炉料库存周期,分析一下6月份的外矿市场行情:6月份进口矿市场询盘较少,成交清淡。影响进口矿外盘下跌的主要因素是6月份国内钢材价格一直处于低迷态势,钢厂资金压力加大,不断改变炉料采购策略,即缩短炉料库存周期或者改为增大国内矿入炉配比等。由于大部分铁矿石贸易商手中资源成本较高,不愿降价销售,港口报价基本保持平稳。据兰格钢铁信息研究中心市场监测显示:截至6月30日,国内主要港口印度粉矿63.5%市场价格为1300元左右,较月初下跌10元;63.5%印度粉矿外盘报价在175美元左右,较月初下跌2美元。

6月份钢厂需求仍是引导矿价的主力,所以钢厂采购不积极,自然使得整体铁矿石市场表现为疲软。

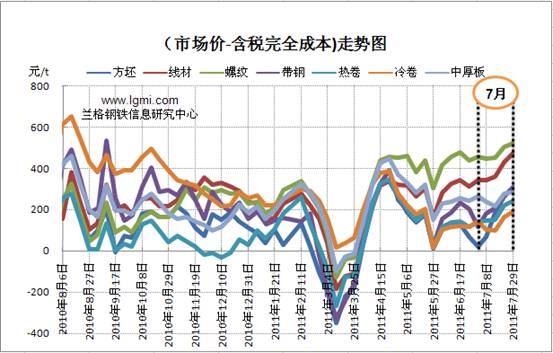

图2 主要钢材品种(测算成本与市场价格比较)盈利水平

根据图2研究钢材各主要品种的盈利能力。整体来看,这7类品种均处于盈利状态,且盈利水平较6月有所上扬。主要是因为7月份成本下降,钢价上涨。

7月份是传统需求淡季,但今年7月份钢市表现淡季不淡,钢贸商报价以及钢厂出厂价不断上调。尽管粗钢日产量水平不减,但全国钢材库存却呈下降状态,据兰格钢铁网统计,7月末全国钢材库存较6月末累计下降34万吨,其中建材下降28万吨,板材下降6万吨。兰格钢铁网监测的7月钢价指数显示,长材指数月涨幅2.17%,板材指数月涨幅0.89%,细分品种里面表现最好的是高线价格指数月涨幅3.61%。

7月份长材市场,局部地区由于部分规格短缺,价格上调频率更密集,幅度更大。7月份板材虽然逊色于长材,但月末与月初相比,也是上涨的。

分品种来看,螺纹钢遥遥领先,延续上月站在盈利能力之首,7月下旬利润一度在500元上方;线材盈利能力为其次,利润在400元左右附近波动;中厚板、带钢、方坯盈利能力居中;冷卷、热卷盈利能力偏弱,特别普通冷卷盈利水平位于末尾,不足200元。

总体来说,7月份钢厂成本压力有所缓和。但是7月份铁矿石市场又掉头向上,月末与月初相比,63.5%印度粉矿外盘报价涨4-5美元,这必定使得8月份的钢材生产成本全面上涨。

北京时间8月6日上午,国际三大评级公司之一的标准普尔宣布下调美国主权信用评级,由AAA调降到AA+,评级展望负面,这在近百年来尚属首次。周一(8月8日)亚太股市普遍大跌,钢材期市、现市均将受到这次突发性事件冲击,市场走势不确定性增加。因此8月份国内钢厂利润难言乐观。(兰格钢铁信息研究中心 张琳 转载务必注明出处)

|