|

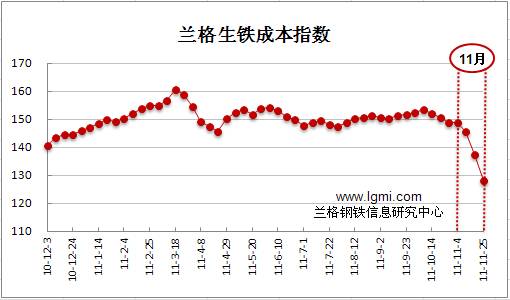

11月份兰格生铁成本指数为139.9点,较10月份下跌11.3点,降幅为7.5%(详见图1)。同期,兰格钢铁综合价格指数为171.5点,较10月份微涨0.21%。

图1 兰格生铁成本指数走势图

观察(图1)兰格生铁成本指数曲线,发现11月份四周的成本指数延续10月份下滑趋势,并且降幅加大,即从148.7点快速下滑至128.2点,降了20.5个点。

按钢厂为30天左右的炉料库存周期,分析10月份的铁矿石市场行情:

10月份,据兰格钢铁网统计,63.5%印粉外盘价格从月初的180-182美元/吨降至月末的127-129美元/吨左右,降幅29%;澳大利亚PB粉由月初的175-177美元/吨降至月末的116美元/吨,降幅34%。铁矿石价格加速下滑,但钢厂并没有大批量补充炉料库存的计划。相反,各个钢厂纷纷停止进口矿的采购,检修减产,使铁矿石的需求进一步缩小。

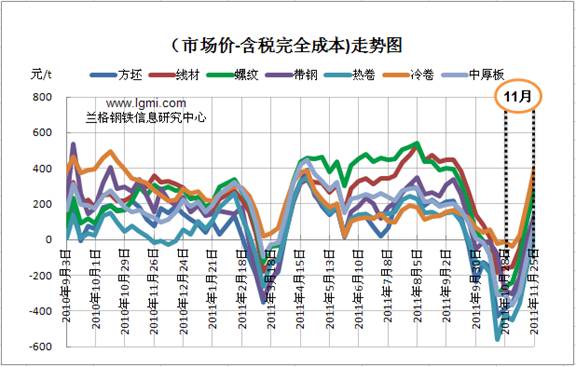

图2 主要钢材品种(测算成本与市场价格比较)盈利水平

根据图2研究钢材各主要品种的盈利能力。11月上半月,除冷板微利,其它钢材品种全亏;11月下半月,7类钢材品种扭亏为盈。

分品种来看,至11月末,冷卷盈利能力处于领先地位,利润在400元左右。其次是线材,利润为300多元。利润在百元之内的为方坯、中厚板、热卷。盈利能力最差的是热卷,利润在40元左右。

总体来说,11月份钢厂使用的炉料成本急速下跌,但是钢厂并未有大规模补充炉料库存,仍是随采随用,因此相对较低生产成本对于钢厂只是很短暂的时间,且钢市受到季节性和整体经济的影响,遭遇需求弱化,整个11月份都处于弱势盘整运行态势,反复波动加剧,这是市场寻求成本与钢价之间平衡的一种表现。若此平衡点未出现,那么钢材供应压力矛盾仍会凸显,加上需求难以放量,12月份钢市将不容乐观,不排除继续震荡筑底,另外钢厂对后期看淡占主流,如宝钢对12月份板材需价格大幅下调,这会不同程度的影响市场心态。因此,虽然成本有所弱化,但供需还在寻求平衡的过程中,钢价波动调整的情况下,年底钢铁企业的经营效益难以好转。(兰格钢铁信息研究中心 张琳 转载务必注明出处) |