|

6月27日国资委副主任邵宁在近日召开的中央企业强化基础管理工作现场会上表示,中国经济经历了持续30年的高速增长之后,开始进入一个紧缩时期。作为钢铁行业,继2008年金融危机之后再度面临严竣的“内忧外患”,欧债危机的持续恶化,投资放缓,资金紧张,房地产、制造业不断走低,下游需求长期疲软,钢产量维持高位,钢价、矿价持续下跌,钢铁企业普遍亏损等等。而经历过金融危机后的钢材市场“一蹶不振”,多种利空交织让人不得不联想到2008年金融危机是否会再次重演。为此,我们将目前钢材市场的部分因素与08年金融危机时期略作对比,对后市行情的判断提供一些看法。

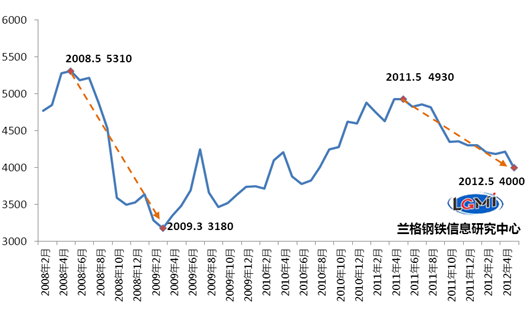

从现货价格来看:08年金融危机钢价呈现急跌,本轮下跌跌势相对缓和

以上海地区二级大螺纹价格为例,2006年钢材现货开始持续上涨,螺纹钢价格从不到3000元(吨价,下同)持续涨至2008年5月的5310元的高点,之后受金融危机影响,钢材价格出现急速暴跌,至2009年3月,螺纹钢价格跌至3180元,跌幅达到40.1%。

随后在国家出台4万亿投资的刺激支持下,钢材价格触底反弹,到2011年初,市场再次回到5000元附近区域。之后随着投资热潮渐退,4万亿投资强力拉动所掩盖的种种问题浮出水面,再加之政府对房地产、地方融资平台等问题的集中整治,宏观经济环境再度趋弱,钢材现货价格开始第二波回调,从2011年5月的4930元高点一直跌至目前4000元附近位置,跌幅达到18.9%。

从两轮下跌行情的幅度来看,2008年从高点到触底持续近10个月,跌幅为40.1%;本轮下跌已持续1年以上,跌幅为18.9%。相比之下本轮下跌跌势相对缓和,2008年则呈现急跌。

图1 上海地区二级大螺纹现货价格(单位:元/吨)

从成本来看:本轮成本跌幅明显小于08年,且与08年低点仍有较大距离

铁矿石连年上涨的局面被08年金融危机的出现所打断,以唐山65-66%酸性干基为例,08年8月达到历史高点1650元,随后受成品材暴跌的影响跟随下跌,直至2009年3月成品材触底反弹,铁矿石在4月达到最低点680元后停止进一步下滑,整波行情铁矿石跌幅达到59%。同一时期,唐山普碳方坯报价跌幅达到46%。

本轮下跌行情,国产矿下跌的反应相对迟缓,成品材现货5月份开始下跌,而国产矿则晃晃悠悠到8月达到顶点后才开始出现下滑,截至目前下跌11个月,跌幅为28.5%,跌幅明显小于08年,且离前一轮最低点还有近40%的距离,唐山方坯较上次低点还有近20%的距离。

图2 铁矿石和方坯报价

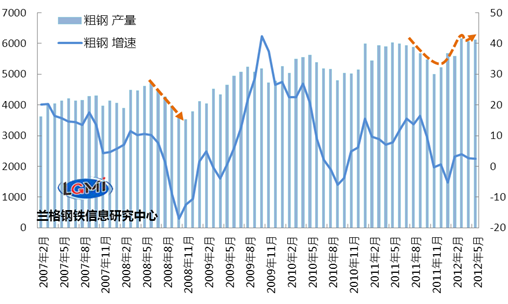

从产能来看:2012年钢厂产量维持高位,08年危机时产量明显下滑

本轮下跌行情出现后,国内钢铁企业在去年四季度出现过较大规模减产,产能利用率最低至80%附近,但进入2012年后出现明显反弹,国内粗钢日均产量维持在200万吨附近,产能利用率持续超过85%,维持绝对高位。从中钢协公布的重点大中型钢铁企业财务统计来看,国内钢铁企业在经历了去年冬季和春初的行业普遍亏损后,3月份盈利能力开始恢复,但4月再度下滑,环比减少2.9亿元。随着现货市场持续震荡走弱,据兰格钢铁信息研究中心监测显示,6月份国内钢铁企业检修减产力度再次加大,检修影响产量在100万吨以上。然而无论是去年年底的大规模减产还是近期的局部扩大减产,本轮下跌行情过程中,钢铁企业的产能释放都始终高于08年金融危机时期,数据显示,08年现货市场暴跌后,钢铁企业产能利用率曾一度下降至不足70%。

从另一方面讲,尽管2次下跌行情都导致钢铁行业全行业亏损,但本轮下跌的亏损时间短于08年,且就单月亏损额度来比,还远远达不到08年时期水平。2008 年10 月,国内大中型钢企亏损额达到58.35 亿元,此后亏损幅度逐渐加大,到12 月亏损额为291.22 亿元,行业亏损的局面一直维持至09 年4 月,连续7 个月亏损。

本轮钢企利润大幅下降始于去年11 月份,大中型钢企利润总额从78.99 亿元下滑至13.75 亿元,幅度82.6%。而真正亏损是今年1 月和2 月,利润额分别为-23.21 亿元和-5.48 亿元。从以上分析可知,目前钢铁企业依然未到达08 年危机出现时的连续大幅亏损局面,这可能也是钢企未选择大规模停、减产的主要原因。

图3 2007-2012年粗钢月度产量数据

从宏观环境和下游需求来看:投资增速普遍放缓,下游行业低位运行时间长于08年

2011年下半年以来城镇固定资产投资增速明显放缓(详见图4),而这种现象比08年金融危机时表现的更为持久和剧烈,这就使得本轮价格调整的周期也必然有所拉长。截至到4月,城镇固定资产投资增速仅为20.2%,创10年来新低。数据显示,一季度我国国内生产总值同比增速只有8.1%,比去年四季度放缓0.8个百分点,放缓幅度近13个季度以来最高。而在这8.1%的GDP增长中,投资只拉动了2.7个百分点,低于去年全年的5个百分点,而且是2009年一季度以来的最低值。作为拉动需求三大马车之一的投资效果减弱,这对于依赖于投资拉动的各下游行业的影响将是比较漫长的。

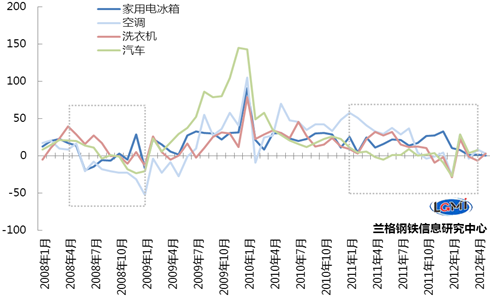

无论是房地产开发投资增速,或部分制造业产量数据来看,4万亿投资和保障房建设的刺激拉动后,均出现了不同程度的回落和放缓。但相对而言,房地产投资增速在本轮回调的幅度远不敌08年,但汽车、家电等制造业已经接近08年同期时的低点(详见图5)。

图4 2008-2012年固定资产和房地产投资情况

图5 2008年以来家用电器、汽车产量

从政策取向来看:08 年危机时有四万亿投资拉动,但当前强政策出台的希望渺茫

08 年金融危机逼得政府出手4 万亿投资计划。目前再度面临经济下滑趋势,市场各方都对新的刺激政策产生了较大预期,但期待中的新的四万亿投资目前也仅仅在坊间流传。毕竟当前经济政策的重心已转向稳增长,2012 年政府提出“GDP 增长7.5%,CPI 涨幅控制在4%左右”的目标,实施积极的财政政策和稳健的货币政策,根据形势变化适时适度预调微调。为此,针对投资滑坡带来的GDP明显减速,政府尚未出台类似于当年4万亿的强力政策,而是采取了其他更为柔性和权衡的方式,比如加快了对重点项目的审批,新一轮家电鼓励政策等等。因此目前期待出现强拉动政策的希望相对渺茫。

综合来看,尽管目前钢材调整波动程度不如08 年金融危机那般剧烈,且钢价、矿价、钢厂盈利情况房地产投资增速和出口等都未达到08 年危机时的最差水平。但是,也正因为这种“温水煮青蛙”式的调整使得政府和企业感受痛苦程度远也不如危机时的阵痛明显,倒逼政府可能出台政策的力度,以及钢厂减产的意愿均明显缺失。短期来看,钢材市场外围的多重利空因素都难以迅速消弭,国际国内宏观环境的走弱连带下游行业的疲软仍会延续,钢市出现质的逆转难度较大,更多应寄期望于内部结构的调整。(兰格钢铁信息研究中心,徐莉颖,转载请注明出处)

|