|

2008年,在世界经济危机的影响下,全球粗钢生产受到沉重打击并导致产量萎缩。2008年全年,全球粗钢总产量达到13.30亿吨,同比下降1.1%,一举终结了粗钢产量持续6年(2002年至2007年)的增长态势。世界主要经济体的粗钢产量均有所下降,包括:欧盟同比下降 5.5%,独联体地区下降8.1%,北美下降5.6%,中东地区下降2.5%,以及亚洲下降0.7%。

与别的国家趋势相驳,2008年,中国粗钢总产量达到5.005亿吨,同比增长2.3%。中国粗钢产量在全球总产量的比重达到了37.6%。然而中国钢铁企业也同样逃脱不掉经济危机的打击,受困于国内及国外主要经济体的衰退导致的钢材消费量萎缩。

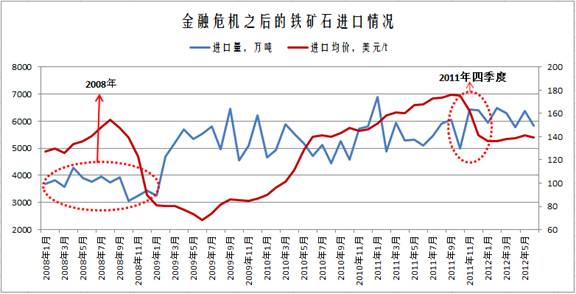

从2008年9月份开始,中国粗钢产量的千位数字“由4变3”,钢厂经营难以运转,很多企业减产,也包括一些企业前期大量囤积炉料库存,致使对铁矿石需求有所减少,但2008年9月份的铁矿石进口量并没有迅速减少,反而较8月份增加了180万吨,为3920万吨,当然这也与前期合同后期集中到港有关系。进口量最低点出现在2008年10月份为3062万吨,2008年的11月份、12月份进口量又缓慢回升。

进入2009年,铁矿石的月度进口量又接连冲破5000万吨甚至6000万吨。从图中也可以看到,从2009年―至今,铁矿石月度进口量大致波动范围在5000-6000万吨,不管是钢铁市场景气还是萧条,进口量始终保持着这样一个高的水平。这也就很好的解释了为什么到现在钢价如此不给力的时候,矿价却“沉”不下去,尽管是在下跌,但是矿商们的盈利空间还很大。下游制造业不景气,钢厂在亏,矿商仍有得赚,只是赚得钱数目减少了,这就是目前钢铁产业最基本的上下游产业链的一个写照。

再来谈谈矿价,进口矿均价是在2009年6月份达到冰点68.13美元。之后再也没有跌破此价位,反而是一路抬升。2008年12月―2010年2月,进口均价还处在两位数,即在68-95美元之间波动。2010年3月份冲破100美元,之后的月份接连上涨,一路升到2011年9月份的175美元。2011年四季度由于产量严重供大于求,加上一直实施的房地产调控导致的建筑钢材消耗急剧下滑,钢价猛然下跌,本身销售利润率低于全国平均水平的钢铁企业,缩衣节食,极力的严格控制炉料采购成本,更加谨慎的对待炉料购买的方式与时机,基本都不大批量采购。

钢市不好,港口成交清淡,矿石价格也应声而落,但并没有落到两位数,目前矿价仍维持在139美元的高位。矿石的抗跌能力远强于钢材,最根本的症结就是我国月度进口量即使在钢铁最萧条时刻也不曾下降,如今年6月份月度进口量仍维持在5831万吨的高位,每月大量进口矿石的中国向来是国外矿商的拯救者。(兰格钢铁信息研究中心 张琳 转载务必注明出处) |