|

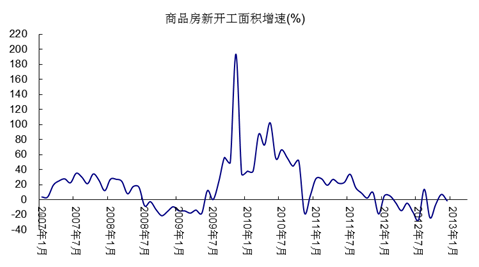

1、房地产业 房地产业回落幅度较大,但同前几年的季节变化基本一致。2012年12月新房开工面积为1.49亿平方米,同比增速-1.39%,比11月下降9个百分点;商品房销售面积1.96亿平方米,同比增速-3.7%,比11月大幅度下降。季节调整后,12月新房开工面积趋势项环比增速-5.21%;商品房销售面积趋势项环比增速-3.79%(详见图4)。 2013年内,维持前期判断,房地产政策进一步收紧可能性不大,也不会出现明显逆转。住房政策的指向是以保障为主,预计在大规模保障性住房建设目标基本实现后,房地产调控政策才会转向。在销售持续回升后,新房开工将逐渐向好。但是,从房地产业的景气循环来看,其高景气度一般会晚于宏观经济的步调。因此,预计房地产业的回升较慢,幅度也较为温和,但是在三季度以后或存在超预期增长的可能。

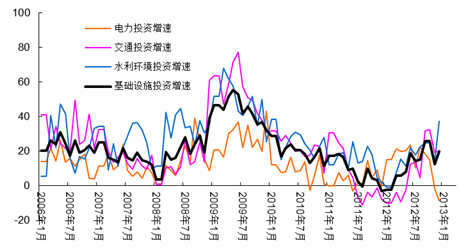

图4 商品房新开工面积增速 2、基础设施 基础设施投资稳步上升。2012年12月国内基础设施投资增速19.63%,比11月上升7个百分点。其中,电力、交通、水利环境的投资增速分别为-8.59 %、20.35%和37.17%(详见图5)。 2013年内,维持前期判断,基础设施投资将维持在高位,其影响逐渐向制造业传导。2012年,8,9月以来集中获批的新项目,或将在2013年春季以后大量释放增量钢材需求。2013年内,期待基础设施的钢材需求释放步调能够与传统钢材需求季节性旺季相叠加。特别值得注意的是,城市轨道交通和城际轨道交通,作为新型城镇化建设的一部分,逐渐成为交通运输建设的亮点。

图5 基础设施投资增速 3、制造业 制造业企稳复苏确认。从先行指标来看,2013年1月PMI指数50.4%,比12月下降0.2%。新订单和新出口订单分别为51.6%和48.5%,比12月上升0.4%和下降1.5%。产成品库存和原材料库存分别为47.4%和50.1%,比12月下降2%和上升2.8%,采购量上升至53.2%,购进价格上升至57.2%。 新订单温和回升,表明需求有好转迹象,新出口订单下滑反映外需在前期季节性上升后转弱。采购量、原材料库存和购进价格上升,反映企业预期向好,而重建原料库存。生产活动较弱,反映制造业只是改变了下行态势,高景气周期尚未来临。 从滞后指标来看,2012年12月汽车产量191. 47万辆,同比增速5.05%。船舶产量1031.33万总吨,同比增速-30.80%。冰箱产量770.20万台,同比增速11.65%;洗衣机产量622.14万台,同比增速0.35%。集装箱产量845.7万立方米,同比增速36. 25%。总体上看,汽车表现相对较好,造船继续下滑,而家电景气上升明显。 |