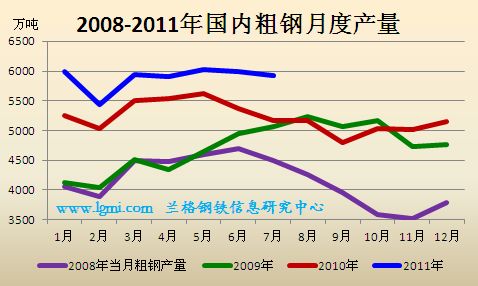

国家统计局数据显示,7月份我国粗钢产量为5929.7万吨,同比增长15.48%。下图为2008年至2011年7月国内粗钢月度产量,可以看出2011年各月份粗钢产量均处于高位,今年6月份月粗钢产量一冲破6000万吨,达到6024.54万吨的历史高位。

数据来源:国家统计局

图1:2008-2011年7月国内粗钢月度产量

在钢铁产能过剩的局面下,为何粗钢产量却屡创新高?在这里需要理解两点:一是钢铁行业的产能过剩的本质;二是国内钢铁需求向好的基本面。

目前我国钢铁行业的产能过剩并不是一种全面过剩的局面,而是一种结构性过剩,过剩的产能中有一部是落后产能需要淘汰,甚至有一部分产能是“偷出来”的产能。

(一)目前钢铁行业产能过剩是一种结构性过剩

一方面,对于钢材品种来说,国内钢材产品过剩主要是板材产品过剩,而长材产品基本达到供需平衡。国内长材需求较为旺盛,过剩的情况较少的主要原因则在于我国目前仍然处在工业化和城镇化的前期,钢材需求主要由固定资产投资拉动。制造业对于钢材产品的需求主要是以板材产品为主,而目前制造业对于钢材产品的需求的增长远远低于板材产量的增长,使得板材产品在一定程度上过剩明显。

另一方面,目前我国与国际发达国家相比,我国钢铁行业特殊钢材产品比例较低。目前在发达国家钢铁工业总量中,特钢产品占比约15-25%,例如日本、美国、欧洲分别占比25%、20%和18%左右,而我国仅为8%-10%,比例明显偏低。此外对于高附加值的产品如高端的汽车板、高牌号硅钢、及建筑类钢材等,需大量进口,供需结构矛盾比较突出。

(二)过剩产能中存在一部分落后产能

据相关数据显示,目前我国钢铁行业中污染排放不合格、严重浪费能源的落后产能占总产能的三分之一左右。如果能按期淘汰掉这些落后产能,钢铁行业产能过剩的局面将会大大改观。这种状况也已经得到国家的重视,于今年7月11日,工业和信息化部公布了2011年18个工业行业淘汰落后产能目标任务。相比于今年5月份工信部下达的2011年淘汰落后产能目标,钢铁行业的任务更加艰巨。其中,炼铁任务加码最大,由2653万吨上升到3122万吨,炼钢和焦炭也分别由2627万吨上升到2794万吨和由1870万吨上升到1975万吨。从长期来看,此次淘汰落后产能涉及到200多家钢铁企业,中小企业受到的影响较大,规模小盈利差的小企业可能被兼并或者重组,行业的集中度将得到提高,行业无序竞争的状态将逐渐改变,促进行业进行产业机构升级,有利于整个行业的健康发展。

(三)过剩产能中有一部分是“偷出来”的产能

目前钢铁行业的产能中有一部分产能是通过“偷工减料”来的。目前我国城镇化建设正在如火如荼的进行,对于建材类产品需求量较大,在这种情况下,一些企业为了增加产品产量,便采取缩短钢材生产时间、缩减钢材直径等方法来增加盈利,这样生产出来的“瘦身钢筋”无疑虚胖了钢铁产能。建筑业“十二五”规划要求建筑工程中三级螺纹钢以上的钢筋用量需达到总用量45%,这样将会“倒逼”钢铁行业提升钢材产品质量,也有利于行业产能的控制。

基于以上原因,我国钢铁行业在发展过程中出现了相对的、落后的结构性产能过剩,使得钢铁产量一直居高不下,但这背后更重要和直接的原因则在于我国对于钢铁的刚性需求的存在。

从发达国家所走过的道路看,工业化是大量消耗自然资源、快速积累社会财富、迅速提高生活水平的过程。由于发展阶段和产业结构不同,钢材消费强度呈现阶段性的特点,具体而言有四个阶段:一是不发达阶段,相当于人均GDP1000美元以下时期, 钢材消费强度很低;二是工业化初、中期阶段,相当于人均GDP1000-2000美元时期,钢材消费强度呈现迅速上升趋势;三是工业化中、后期阶段,相当于人均GDP2000-4000美元时期,钢材消费强度将维持在一定高水平上;四是成熟阶段,相当于人均GDP大于4000美元时期, 产业结构优化、科技进步和居民消费结构的变化,导致钢材消费强度缓慢下降。

表1 部分工业化国家人均粗钢消费峰值

|

国 家 |

消费峰值 (公斤/人) |

年份 |

|

美 国 |

711 |

1973年 |

|

日 本 |

802 |

1973年 |

|

韩 国 |

985 |

2003年 |

|

德 国 |

660 |

1970年 |

|

法 国 |

485 |

1973年 |

|

英 国 |

473 |

1964年 |

资料来源:《1949―1979年国内外钢铁统计》,《2005中国钢铁统计》

目前,我国正处于工业化中期,重化工业带动制造业发展的进程加快。2010年,我国粗钢产量达到6.5亿吨,同比增长9.3%,当年钢材出口折合粗钢净出口为2729.8万吨,粗钢表观消费量约为6.23亿吨;每万元GDP粗钢消费量为63.88千克,人均粗钢消费量为389.4千克,这个数字均低于欧美等发达国家工业化中期的钢铁消费水平,也还远没有达到发达国家工业化峰值时的水平。这也就是为什么在钢铁行业产能过剩的背景下产量却屡创新高的原因,产量大幅增长的背后的真正动力仍然是来自于需求。随着工业化、城镇化的不断推进未来我国钢铁消费仍然有较大的增长空间。