一、2013年国内钢材市场价格周期性回升

2013年,国内钢材市场将随着宏观经济温和回升而走出低谷,钢材供需整体平稳增长,产业链将面临重建库存过程。

钢材价格在2012年三季度确认底部后展开周期性回升。2013年,我们预期兰格钢材价格综合指数的底部比2012年有5%左右的上升空间,而顶部则难以超越2011年9月以来钢材价格调整前的水平(详见图1)。

库存重建过程对于春季和秋季两次季节性需求旺季的叠加或者削弱,将导致钢材价格走势出现一定幅度的震荡。市场的主要风险在于,春季以后市场需求不及预期,以及铁矿石供应量的短期阶段性波动。

图1 兰格钢铁综合预测指数

二、宏观经济温和回暖,城镇化是最重要的增长动力

2013年国内经济温和回升。重申一直以来的判断,国内经济处在结构性转型之中,潜在增速下降至7%-8%之间,也就是所谓的“七上八下”。从国际经验看,高速增长的经济体出现结构性放缓,一般在人均GDP1.5-2.5万美元的阶段,中国远未达到这一阶段,经济增速大幅下降可能性不大。2013年内,经济增长的短周期波动向上,而中、长期波动则向下,二者叠加的结果,温和回升可能性较大。潜在增速下降是中长期趋势,财政和货币政策的作用有限。与其下注“十八大”后出台强烈的刺激政策,不如去发掘经济转型的内生动力和改革深化产生的制度红利。在中长期内,城镇化是最重要的经济增长动力。在城镇化驱动下,国内粗钢表观消费量虽然无法维持两位数的增长,但可以维持适度的增长。

2013年内,宏观经济政策基调是“宽财政稳货币”。固定投资在基建投资的支持下,可以维持在20%的水平。基建投资的影响将向制造业传导,期待制造业展开库存重建过程。流动性从2009年的异常高峰回落后,稳定在正常水平,金融“脱媒”趋势持续。2012年以来,进出口贸易盈余下降,国际资本从新兴经济体回流,国内外汇占款增速下降,创造基础货币的能力下降,货币增速持续徘徊于低位。在社会融资规模总量中,银行信贷创造流动性的作用再次下降,债券、信托的作用上升,并在一定程度上放大了金融杠杆,而票据融资则从高峰回落。关于地方平台债务问题的担忧未消,期待这一风险随着经济回暖,企业利润回升,财政收入恢复而化解。

从我们监测的宏观经济综合指数来看,通常领先钢材价格指数3个季度左右,2013年一二季度钢材市场的宏观环境处于温和的波动向上状态,其后或面临阶段性的回落。值得注意的是,这一指标曾明确预示了金融危机后4万亿投资的刺激效果,也指示了2011年三季度以后钢材价格大幅度下跌的风险(详见图2)。

国际方面,2013年美国经济继续复苏,财政悬崖问题不会改变趋势,而欧元区的主权债务则需要长期才能够恢复平衡。全球经济处在量化宽松与衰退和通缩的对抗进程中,量化宽松政策在发达经济体中泛滥,短期国际资本或将重新向中国等新兴市场国家流入,人民币存升值压力,国内通货膨胀周期或有重新启动的可能。

图2 兰格钢铁宏观经济综合指数

三、铁矿石高价时代面临终结,但是价格弹性仍高于钢材

2013年内,铁矿石价格的中枢或进一步下降,铁矿石高溢价时代面临终结,但是其价格弹性仍高于钢材。考虑到一些新建项目和基础设施推迟建设和运营,而国内港口库存处于长期以来的低位,钢铁企业的铁矿石库存周期缩减至较低水平,存在补充库存的需求,我们上调对2013年内铁矿石价格的中性预期至110-130美元/吨的水平(详见图3)。

图3 国内进口铁矿石价格走势图

从供需角度来看, 2012年以后是全球铁矿石新增产能集中投放的时期,计划项目非常之多,其中2013-2014年澳大利亚铁矿石新增产能将大规模投产,2015年南美和非洲铁矿石新增产能将大规模投产。但是,由于2012年下半年以来铁矿石价格大幅度下跌,而建设和开采成本上升超出预期,相当一部分磁铁矿项目失去了投资吸引力。2013年内,我们预计实际能够产生较大增量的项目将集中在主流矿业公司。2013年,四家主要矿业公司新增产能11200万吨,假定其70%海运至中国,并进一步假定位于澳大利亚的Sino Iron和卡拉拉能够释放600万吨,合计新增国内供应8440万吨。假定2013年国内粗钢产量增长5%,或者3550万吨,则需要新增矿石供应5680万吨,静态供需差额为2760万吨,并不存在缺口(详见表1)。

表1 主要2010-2015年全球铁矿石产能分析表

|

百万吨/年 |

2010 |

2011 |

2012E |

2013E |

2014E |

2015E |

|

Vale(巴西) |

310 |

310 |

310 |

330 |

330 |

370 |

|

Vale(几内亚) |

0 |

0 |

2 |

15 |

15 |

15 |

|

Rio Tinto(澳大利亚) |

230 |

230 |

230 |

283 |

283 |

353 |

|

Rio Tinto(加拿大) |

18 |

18 |

22 |

23 |

23 |

23 |

|

Rio Tinto(几内亚) |

0 |

0 |

0 |

0 |

0 |

95 |

|

BHP Billition(澳大利亚) |

155 |

155 |

172 |

177 |

220 |

220 |

|

BHP Billition(巴西) |

12 |

12 |

12 |

12 |

16 |

16 |

|

FMG(澳大利亚) |

45 |

55 |

95 |

115 |

115 |

155 |

|

合计产能 |

770 |

780 |

843 |

955 |

1002 |

1247 |

|

新增产能 |

|

10 |

63 |

112 |

47 |

245 |

从库存的情况来看,铁矿石港口库存在2012年以来大幅去库存,2013年内存在明显的补库需求。2012年12月铁矿石港口库存至7500万吨水平以下,假定恢复到2011年中的水平,需要增加供应1500-2000万吨的水平,进一步考虑钢铁企业补库的需求,铁矿石的供需将趋于基本平衡(详见图4)。

图4 国内铁矿石港口库存走势图(单位:万吨)

从成本的角度来看,国内矿山,特别是新建和新扩建矿山的成本较高,当价格下降到一定水平时就无法维持生产。据估计,国内矿商的平均生产成本在90美元/吨的水平,完全成本80美元/吨以下的产量占30%以下,100美元/吨以下的产量占45%以下,120美元/吨以下的产量占80%以下。由此,铁矿石价格在120美元/吨水平以下时,超过20%的产能将退出市场。

2013年内,总体来看铁矿石供需处在平衡状态。但是,新增产能大规模释放或在三季度以后,而库存重建活动在一二季度就可能出现,由于时间的差异,短期内会存在铁矿石供需阶段性失衡的可能。同时,2013年国内铁矿存在较强的减税预期,也就是综合税率从25%减至10-15%,预计可以降低成本50-100元/吨左右,由此将促进国内矿山产量的增长。

四、基建投资成为新型城镇化的先导

1、房地产业

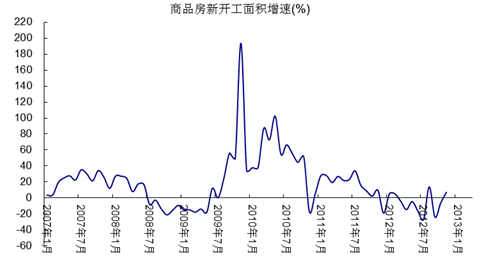

重申对房地产业的基本判断。2013年内,房地产政策进一步收紧可能性不大,也不会出现明显逆转。住房政策的指向是以保障为主,预计在大规模保障性住房建设目标基本实现后,房地产调控政策才会转向。在销售持续回升后,新房开工将逐渐向好。但是,从房地产业的景气循环来看,其高景气度一般会晚于宏观经济的步调。因此,预计房地产业的回升较慢,幅度也较为温和,但是在三季度以后或存在超预期增长的可能(详见图5)。

图5 商品房新开工面积增速

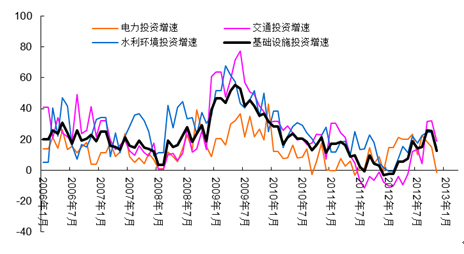

2、基础设施

2012年内,基础设施投资率先触底回升,并成为经济企稳的重要动力。2013年内,基础设施投资将持续维持在高位,其影响逐渐向制造业传导。2012年,8、9月以来集中获批的新项目,或将在2013年春季以后大量释放,增量钢材需求。2013年内,期待基础设施的钢材需求释放步调能够与传统钢材需求季节性旺季相叠加。特别值得注意的是,城市轨道交通和城际轨道交通,作为新型城镇化建设的一部分,逐渐成为交通运输建设的亮点(详见图6)。

图6 基础设施投资增速

3、制造业

2012年四季度以来,制造业呈现触底回升的态势。2013年内,预期制造业将进一步回升,但是其幅度或较为有限。制造业在经济增速放缓、出口滑坡后,面临产能调整的问题,在宏观经济温和回升的大背景下,或难以有超预期的表现。

维持前期观点,2013年内,期待基建投资的拉动作用向制造业扩散,激励库存重建周期的启动,这一过程将决定钢材价格上升的高度。

五、钢材社会库存面临重建

兰格钢铁信息研究中心统计,2012年12月,国内主要城市钢材社会库存1176.94万吨,同11月相比基本持平。主要品种中,线材库存107. 80万吨,上升6.73万吨;螺纹库存461.85万吨,上升14.79万吨;热轧库存295.17万吨,下降21.72万吨;冷轧库存152.16 万吨,下降2.59万吨;中板库存128.53万吨,下降5.8万吨。

2012年以来,钢材社会库存大幅度下降,至年中时由于上海钢铁贸易商的资金问题爆发,进一步出现亏损套现。2012年12月,季节调整显示,钢材社会库存处在下行趋势中。但是,从2013年1月开始,库存重建过程将如期展开。以最保守的估计,1月库存将在1310万吨以上,2月库存将在1730万吨以上,3月也将在1650万吨以上,最高点或达到1800万吨。因此,我们重申,库存重建对于2013年钢材市场影响非常之大,不论是在产业链中的哪个环节,其节奏和力度存在较大的不确定性(详见图7)。

图7 钢材社会库存预测(单位:万吨)