|

2012年,是全球钢铁业极不景气的一年。全球经济仍陷欧美债务危机的泥潭,经济低迷引发的钢材需求减弱,导致全球性钢材供应过剩。这一大背景下,全球钢材市场尽管在年初1-4月出现了反弹,但整体上是延续了2011年的下滑走势。对钢厂而言,即使是减产也无法让市场走出下滑格局,全球钢铁业面临着微利经营、亏损经营的严峻挑战,关闭高炉、关停工厂等现象在欧美市场时有出现。展望2013年,全球经济恢复状况将会逐渐变好,国际钢材市场将会稳步缓慢回升。

一、 2012年国际市场运行概况

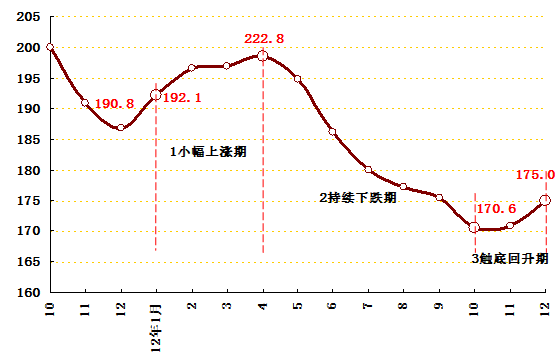

2012年国际钢材市场先涨后跌然后再回升,整体上可以划为三个阶段:第一阶段为小幅上涨阶段,持续了四个月;第二阶段为漫长的持续下跌阶段,从4月份延续到10月份,持续时间长达半年之久;第三阶段为触底回升期,从10月份延续至年底,为期两个月(详见图1、图2)。

图1 2012年CRU全球钢价指数运行阶段划分

第一阶段:持续4个月的小幅上涨期(1-4月)。

该阶段延续2011年12月份触底回升的走势, 但是进入2月份之后上涨动力明显减弱,在4月份CRU全球钢价指数达到年内峰值222.8点,该年内峰值比2011年12月份的谷底值190.8点仅上涨了16.8%,但仍远低于2011年的峰值水平。整体来看,这一轮自2011年12月份启动的回升行情,是自2011年3月份国际钢市进入新一轮历史性下跌周期的一波反弹行情。

本轮反弹行情,主要受以下几方面因素的影响:

1、全球性减产短期内缓解供应压力 前期钢价持续下跌大大释放了下跌空间

全球钢厂自2011年6月份之后持续减产,大大缓解供求失衡局面。尤其是中国钢厂的持续快速减产,大大缓解了全球钢材供应压力。而国际钢材市场在经历了长期的下跌之后,下跌空间被大大释放,这一背景为本轮反弹行情提供了良好的环境。

进入新年后,尽管全球经济依旧低迷,但受季节性需求回升的刺激,钢厂开始调价,买家重返市场,推动本轮国际钢材市场价格的回升。

2、矿石等原料价格回升推动钢价反弹

受市场回暖的影响,中国钢厂结束了减产行为,开始增加产量,短期内对铁矿石需求量大幅增加,这引发了国际铁矿石价格上涨。1-2月,受铁矿石供应减少和中国增加进口量影响,铁矿石价格(品位63.5%中国到岸价)涨至149美元/吨。废钢价格也呈现上涨局面。铁矿石和废钢价格上涨对钢材价格复苏形成一定支持,但未能推动钢材价格显著回升。

不过整体而言,全球经济依旧低迷,需求疲软的大局面并未根本上改善,因此这轮反弹无论是幅度还是持续时间上都有限,最终国际钢材市场再度步入下跌行情。

图2 2012年CRU区域钢材价格指数走势图

第二阶段:持续半年之久的连续下跌期(5-10月)。

欧洲主权债务危机仍未化解,南欧国家实施紧缩货币政策,以及中国经济增速放缓,导致全球宏观经济不景气,市场信心下滑。在此背景下,全球钢材价格持续下跌。本轮下跌,全球综合钢价指数由4月份的222.8点下降至170.6点,跌幅为14.5%。从区域市场看,亚洲市场跌幅最大,为18.4%,北美市场跌幅居二,跌幅为10.2%,欧洲市场跌幅最小为9.3%。这段时间,欧洲和亚洲市场持续下滑,而北美市场由于美国经济复苏情况要好于全球其他国家,因此在8-9月份在钢厂上调价格的干涉下,市场一度出现反弹,10月份再度回落。美国市场的反弹为后期市场的触底回升打下良好的基础。

本轮下跌主要原因是全球性经济低迷,导致需求减弱。此外,全球钢材产能再度扩张,也引发了更加严重的供求失衡。前一阶段的小幅上涨期内,1-4月全球粗钢产量再度持续扩张,并在4月份创下日均产粗钢431.7万吨的历史新高记录,比11年6月份的历史记录425.6万吨高出1.4%。尽管在4月份之后,国际粗钢产量开始减少,但整体上全球粗钢产量全年仍居历史高位。一方面是经济疲软带来的需求低迷,另一方面是产量的居高不下,全球性的钢材供应过剩局面,导致了国际钢材市场的持续下跌。

图3 历年国际月度日均粗钢产量(万吨)

第三阶段:持续两个月的触底回升期(10-12月)。

进入10月份之后,美国钢材市场在经历了7-9月份的回升之后,10月份再度回调。而进入10月之后,中国经济增速回升,提振国内钢材市场信心,成交量和价格适度回升,带动亚洲钢材市场复苏。北美和亚洲市场同时触底回升。在亚洲和北美市场带动下,欧洲市场尽管需求依旧低迷,但是钢厂也陆续开始提价稳定市场,尽管提价遭遇很多阻力,但市场也开始缓慢回升。

本次上涨主要受全球经济复苏状况转好的影响。在北美,受房地产行业复苏的带动,美国经济又恢复活力,制造业PMI指数连续4个月保持在扩张水平线以上。在中国,政府不断出台经济刺激政策,并且批准了一批大型基建项目,经济重新恢复活力,A股在12月份出现强势触底回升迹象,表明人们对未来经济的重拾信心。

二、2012年全球钢市主要特点

纵观2012年全球钢材市场的主要特征,主要体现在三个方面:(1)2012年全球粗钢产量再创历史新高。(2)中国钢铁产能全球占比不断增加,产能扩张步伐并未停止。(3)国际市场一体化特征再度增强。

1、2012年全球粗钢产量再创历史新高

2012年全球月均粗钢产量12417.2万吨,比2011年多出286万吨,增长1.5%(见图12-4),比2011年6.9%的增速明显减缓(详见图4)。

图4 历年国际月均粗钢产量(万吨)

2、中国钢铁产能全球占比不断增加产能扩张步伐并未停止

图5 中国粗钢产量占全球产量比例

2012年,在全球钢铁产能增速减缓的情况下,尽管中国钢铁产能增速也有所减缓,但确是全球钢铁产能增加的主力。2012年1-7月,中国粗钢产量全球占比不断升高,7月份达到47.5%的历史新高水平,尽管7月份之后略有回落,但依旧维持在47%以上的高水平(详见图5)。由此可见,尽管2012年全球经济低迷,钢铁行业处于低潮,但中国钢铁业仍保持了扩张格局。

3、国际市场一体化特征再度增强

2012年国际钢材市场呈现出一个新的特征,那就是全球一体化特征由2011年的减弱转而增强,受经济疲软需求减弱影响,全球钢材供应过剩,所有市场都同时保持了下跌走势(详见图6)。

图6 国际国内钢价指数走势对比

三、2013年国际钢市将缓慢回升

展望2013年,我们认为全球钢材市场将会呈现缓慢回升的格局。理由如下:

1、2013年全球经济恢复状况趋好,钢材需求随之恢复

从大周期而言,本轮全球性钢市回落始于2011年3月份,主要由欧美债务危机引发的全球经济进入回落周期导致。经过持续两年的下降之后,世界各国都在寻求解决方案,在欧美,增加货币供应的量化宽松刺激经济政策是欧美的主要对策,这会逐步刺激各国经济走出低迷。而在亚洲,本轮全球性金融危机对中国经济的影响有限,中国的内需非常强劲,经济增长模式由出口推动转为内需拉动,因此经济恢复较欧美会更加容易。2012年12月份中国股市的持续上涨也在一定程度上反映了中国2013年经济恢复前景强劲。有理由相信,2013年中国经济将在调整转型中重回平稳、较快运行轨道,这对整个亚洲市场会形成强劲的支撑和推动。

2、全球性货币供应量化宽松政策 将推高铁矿石原料成本

从欧美来看,增加货币供应的量化宽松刺激经济政策是其主要对策,尤其美国的QE3量化宽松,将会促使美元贬值,进一步向全球推送通胀压力,铁矿石原料等大宗商品的价格也会因此被进一步推高,这也会快速传导至钢材价格上。因此,2013年国际钢材市场不会再重演2012年的下跌格局。不过就中国钢铁业来看,这种成本上涨支撑形成的钢价上涨,有害无益,由于我国铁矿石有一半以上需要进口,中国钢铁企业依旧无法从根本上摆脱微利时代。

据此推断,2013年国际钢材市场整体上将会转好。但是由于全球钢铁产能继续保持在较高水平,而占据全球钢铁产量半壁江山的中国钢铁业,在2012年仍未停止扩张步伐,供求失衡局面不会因为需求的适度恢复而彻底改观,供应压力依旧较大,因此回升节奏将较为缓慢。综上所述,2013年国际钢材市场将会在高水平供应量和适度需求恢复的供求关系缓慢演变中缓慢回升。 |