|

一、2011年国内钢材期货市场走势回顾

2011年钢材期货市场总体呈现前高后低的特点,上半年螺纹钢期货指数价值中枢在4850左右,下半年在4420左右,全年螺纹钢期货指数在3857-5185区间运行。具体来看,可将行情划分为五个阶段(详见图6-1):

第一阶段(2011年初到2月中旬):这段时间螺纹钢期货市场延续了2010年第四季度的上涨行情,螺纹钢期货指数最高冲到5185,较年初比,累计最高涨幅达到7.66%。这段时间钢材现货价格走势与期货价格同步,伴随的是现货市场库存总量持续攀升。

第二阶段(2月中旬到3月中旬):春节后螺纹钢社会库存爆发式增长,3月中上旬创出历史新高,巨大的供给压力挤破节前价格泡沫。螺纹钢现货价格下跌了300元/吨左右。期货市场的调整则更深,速度更快。仅21个交易日,螺纹钢期货指数就下调了529点。

第三阶段(3月中旬到9月上旬):此阶段螺纹钢期货指数始终在4650-4960箱体之内上下震荡。螺纹钢现货在日本地震海啸后20天内迅速攀升至5000元/吨。而基差开始由负转正,并持续到2011年年底。此后,三级螺纹钢价格一直在5000-5200元/吨上下震荡。

第四阶段(9月中旬到10月下旬):欧、美债危机越演愈烈,铁矿石价格冲高回落,下游需求不振,多重因素导致 “金九银十”未能如预期出现,市场反而进入急跌行情。螺纹钢期货指数跌幅近20%。现货市场价格也下跌700元/吨左右,期现价差也突破历史极值。

第五阶段(10月下旬到年底):这一阶段基本明确国内经济下滑趋势,整个市场观望情绪较为浓厚,贸易商冬储意愿不强,致使钢材期货走势窄幅盘整,螺纹钢期货指数在4000-4250之间震荡。从现货市场来看,北京三级螺纹钢基本维持在4180-4400之间。

图6-1 螺纹钢期货指数走势图

二、2012年GDP同比增速将回落,货币政策或将在一季度稳步宽松

2012年政府推行积极的财政政策将加大对消费的刺激;全球经济放缓,欧债危机短期难以解决,导致中国出口仍不容乐观;房地产快速萎缩引致固定资产投资继续回落,中国经济增速将继续下滑,但中国经济增速回落是政府调控的结果以及本身金融系统风险较小,“硬着陆”风险不大。考虑到2012年一季度货币政策继续逐步放开,GDP同比将在2012年二季度左右见底。2011年四季度GDP同比回落至8.5%,2012年全年GDP同比增速回落至8.4%左右。

2011年货币政策总量继续偏松,主要表现在两个方面:一是货币供应量只有低于12%才属于偏紧,1-11月份我国M2增速依然高于12%,而且这还是在2009年极度宽松和2010年宽松货币政策基础上;二是当前实际利率为负值,依然偏低。由于银行实际利率偏低,导致大型企业争抢贷款,无形中挤压了中小企业的贷款空间,不得不转向民间借贷,从而抬高了民间借贷的利率,造成了中小企业借贷出现了银行贷不到,民间贷不起款的情况。

2012年央行将实行稳健的货币政策。2011年11月30日,央行宣布下调存款准备金率0.5个百分点,释放了放松货币政策的信号。我们认为,2012年一季度央行将继续稳步放松货币政策,或将下调存款准备金率,二季度或将降低存款利率。主要理由:第一,外汇占款将继续快速回落,导致货币供应量同比加速下滑,银行(特别是中小银行)面临流动性短缺,为快速向市场注入流动性,下调存款准备金率很有必要;第二,2012年二季度通胀将明显回落(CPI同比或降至3%以下),经济快速寻底,政府为了刺激经济或将主动降息。由于央行逐步放松货币,我们认为货币供应量同比将在一季度末见底。

从CPI与利率和存款准备金率的关系看,大致能得到类似的结论。一般来说,CPI见顶6个月后,央行开始降低存款准备金率,1年期存款利率调整的周期大致为10个月,并大致领先于CPI同比4个月见顶。按照这个规律,CPI在7月份见顶,2011年最后一次加息发生在7月份,因此存款准备金将在2012年1、2月份下调,1年期存款利率将在2012年5月份下调。这将有效缓解钢铁行业资金紧张局面,为钢材价格走势提供利好因素。

三、2012年钢铁产能依旧过剩,钢价回升尚需时日

2011年11月7日,工信部印发《钢铁工业“十二五”发展规划》,将提升品种质量、加强技术创新和淘汰落后产能等作为钢铁行业发展的主要目标,这意味着后期钢企盲目扩张产能的冲动将会受到抑制,将逐步向集约发展模式转变。2011年12月30日工信部下达了“十二五”期间淘汰落后产能具体目标任务,其中淘汰炼铁落后产能4800万吨,炼钢4800万吨。与“十一五”相比,钢铁行业淘汰力度明显减弱。

2009年和2010年,国内实际淘汰炼铁产能分别为2113万吨和4099.6万吨,2011年工信部对炼铁产能淘汰落后的分解目标是3122万吨。但根据公开资料不完全统计,2009年到2011年,国内新增高炉每年都超过5000万吨,远超过淘汰产能。据此推断,2012年国内钢铁总产能将持续增加,产能过剩局面仍未能得到改善。

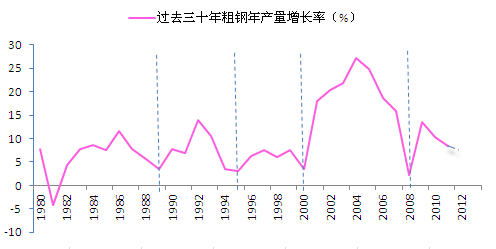

从粗钢产量来看,基于对过去三十年数据研究,我们认为粗钢产量增速已经进入下行通道。数据表明粗钢产量具有一定的周期性,平均5-8年为一个周期(详见图6-2)。这一轮回起止时间为2008年到“十二五”期间。考虑到整个钢铁行业的生命周期,以及2012年固定资产投资增速,2009年粗钢产量增速或将成为本周期的最高点,后期粗钢产量增长率将进入下行通道。预计2011年粗钢产量约为6.8亿吨,增长率约8.5%。由此测算,2012年粗钢产量增速将在6%-7%之间,即粗钢产量约为7.2亿吨。

图6-2 过去三十年我国粗钢产量增速

四、2012年下游需求放缓,钢材消费增速将下滑

钢铁行业“十二五”规划采用三种方法对2015年国内粗钢消费量进行了预测,结果表明,2015年国内粗钢导向性消费量约为7.5亿吨。考虑到2011 年国内粗钢消费量约6.3 亿吨,未来四年粗钢需求复合增长率约4.5%,较“十一五”期间增速明显下滑。考虑到2012年全年钢材下游需求下滑,钢材消费增长率将维持在5%以下。

1、保障房目标下调,带动房地产投资增速下滑

在房地产开发投资构成中,保障房和商品房是两大最重要的部分。自2009年开始保障房在房地产开发投资中的贡献逐渐加大,商品房的贡献逐渐减少,保障房开始成为带动房地产投资增速的关键点。预计2011年全年房屋新开工面积同比增速约17%左右,但这其中有相当比例是1000万套保障房的拉动。剔除保障房的贡献,实际商品房新开工面积增速仅为6%左右。但2012年保障房和棚户区改造房目标下调为700万套,这将迫使房地产投资增速大幅下滑。粗略计算保障房建设目标调整将会引起2012年钢材需求总量减少900万吨左右。

从时间窗口来看,商品房销售面积当月同比大致领先房地产投资当月同比4个月左右(详见图5-3)。商品房销售面积同比在2011年6月份见顶,7月份开始出现了大幅回落。10月份商品房销售面积同比减少10%,预示着房地产投资未来几个月将大幅下滑,预计2012年一季度将触底。考虑到房地产市场耗钢量占钢材总需求的比重较大,其投资增速下滑对钢材需求影响较大,预计2012年一季度钢材价格很难有强劲的表现。

图6-3 商品房销售面积增速与房地产投资增速关系

2、从五年计划周期角度来看,2012年基建投资增速变动不大

为应对2008年金融危机,政府4万亿经济刺激计划出台,2009年我国基建投资经历了一轮超高速发展,当年月同比增速最高达50.77%,此时拉动钢铁需求力量中基建处于首位,重要性超过房地产。但2010年经济刺激效应递减,加上央行收紧银根。到2011年11月份,全国基建投资增速已回落至3.2%,接近2008年危机时期的最低水平。可以说当前基建投资的低速发展是由于其前期投资过度导致的,已经严重透支了行业未来的发展潜力。随着基建降温,钢铁需求随之降温。

上述分析表明,基础设施建设增速取决于政府财政政策。通过对1995年以来的基建投资增速数据发现,每届政府任期内,或每个五年计划期内,都存在一次基建投资大规模加速的现象,一般发生在每届政府的第一年或五年计划的中期(详见图6-4)。也就是说中国下一次基础设施投资增速大幅增长的时间点是2013年。换句话说,2012年政府基建投资规模扩张的概率很小。从近期公布的2012年铁路建设投资4000亿元的“瘦身”计划也可证实这一点。这意味着2012年基建投资对钢材需求的拉动作用不大。

图6-4 基础设施投资与政治周期一致

五、铁矿石强势地位将削弱,钢企高成本运营有望缓解

1、全球铁矿石供需格局将改变,矿价回归理性可期

由于铁矿石市场具有明显的全球属性,因此我们的分析立足于全球供需。从全球供给角度来看,未来几年,无论国内还是国外,都有大量的矿山投产。据统计,近几年我国矿石新增项目达到31个,涉及总产能近1.2亿吨。而国际方面,2011-2014年淡水河谷、力拓、必和必拓、FMG、英美资源公司等国际巨头都有不少新项目投产,全球除中国外各年累计新增产能分别为1.38、2.20、4.28 和1.55 亿吨。

对全球铁矿石需求的分析,主要根据对全球生铁产量的增长情况来判断。2012年世界经济形势严峻,特别是欧元区,债务问题将愈发严重,预计全球生铁产量增速也将放缓。由于2011年下半年国内钢铁行业利润逐渐压缩,大型钢企开始检修,钢铁产量增速放慢直接导致铁矿石的消费增量减少。根据澳洲AME 矿业资讯公司估计,2011年-2015 年,世界年均铁矿石需求增量仅为9000 万吨。长期来看,铁矿石供需格局将改变,铁矿石价格逐步向理性回归。

2、高价矿库存逐渐消化,短期钢材成本继续下探

根据钢企平均两个月的库存周期,前期高价矿库存在2011年末逐渐消化,成本支撑力度逐步减弱。根据铁矿石价格与钢材生产成本关系,我们发现钢材生产成本的调整平均滞后于进口矿价1-2个月。2011年上半年进口铁矿石价格持续高位运行,天津港63%进口印粉价格在1250-1380元/吨震荡,此时兰格生铁成本指数在150以上居高不下。但自9月下旬开始,受欧债、美债危机影响,进口矿价快速回落,一个多月后兰格生铁成本指数也快速回落(详见图6-5)。自11月下旬进口矿价继续小幅下滑,预计2012年1、2月份,钢材生产成本继续下调概率较大。

图6-5 钢铁生产成本与进口矿价格走势

六、历史能否重演:2012年3、4月份传统消费旺季能“旺”吗?

钢材价格走势具有明显的季节性,一般来说,每年3、4月份钢材需求旺盛,价格一路走高,直至7月份左右结束。但这一规律的探讨隐含一个重要的前提就是宏观经济环境稳定。2012年欧债危机是一个很重要的宏观变量因子。2012年1-4月份和7月份欧元区国家有大量到期债务,剔除掉能够自己消化债务的德国和法国外,发现2-4月集中了大量的债务到期量(详见图6-6),因此判断短期欧债危机升温大体时间集中在2-4月。欧债危机持续发酵将引发新一轮市场恐慌,全球大宗商品市场趋弱。钢材市场亦未能逃脱,因此预计2012年春季钢材价格上涨幅度有限,行情持续时间也将会缩短。

图6-6 剔除德法两国后的欧元区债务到期量

七、2012年国内钢材期货市场行情展望

综上所述,我们认为2012年全年钢价波幅较小,走势较为平稳;与2011年不同的是,2012年钢价或将前低后高,整体价值中枢较2011年下移。具体分阶段来看:

第一阶段(1-3月份):钢材市场处于消费淡季,并且节前贸易商冬储意愿不强,但期现长期倒挂促使钢材期货、现货仍将在底部区间震荡。

第二阶段(4-6月份):钢材市场进入旺季需求,价格上涨,但受欧债危机短期升温、房地产投资增速下滑等影响,现货、期货都将走强,但幅度将有限。预计螺纹钢期货指数区间或将在4300-4600。

第三阶段(7-10月份):上半年货币政策放松概率较大,下半年政策效果开始凸显,配合 “金九银十”的需求旺季,价格重心将上移。但下游需求低速增长,难以出现持续放量采购,粗略估计螺纹钢期货指数波动区间在4400-4700元/吨,走势相对平缓。

第四阶段(11-12月份):这一阶段钢材处于传统消费淡季,受天气因素的影响将有停工等情况出现,需求减弱或导致价格弱势调整。但值得关注的是,节能减排措施在这一阶段执行力度加强的可能性较大,钢厂的减产限产或限制调整空间。 |